ROAは企業が事業活動に投下した総資産=総資本(負債+自己資本)に対して毎年どれだけの事業利益をあげているかを見る指標で

ROA=事業利益/総資本(総資産)

で定義できる。

この式の分母に使われる総資本は自己資本と他人資本(負債)の合計であり、企業はこれを使用して本来の営業活動および財務活動を行っている。分子の利益は営業活動による営業利益に加えて、財務活動による利益(受取利息等の金融収益)からなる事業利益を対応させる。資本構造が異なる企業間の利益率を比較するには負債コストの影響を受けない事業利益を使う方が適当と思われるからである。

負債・・・・・・D

負債利子率・・・i

自己資本・・・・E

法人税率・・・・T

とすると

事業利益=総資本×ROA=(D+E)×ROA ・・・・・(1)式

支払利息=負債×負債利子率=D×i ・・・・・・(2)式

(1)式から(2)式を引くと

事業利益-支払利息=税引前利益=E×ROA+D×(ROA-i) ・・・・(3)式

(3)式の両辺をEで割ると

ROE(税引前)=ROA+(ROA-i)×D/E ・・・・・(4)式

(4)式の両辺に(1-T)を乗じると

ROE(税引後)={ROA+(ROA-i)×D/E}×(1-T)

ROA>iである限り、負債比率(D/E、負債の自己資本に対する比率)が高いほど、レバレッジが効いてROEは高くなる。

ROA<iの場合は、負債比率D/Eが高いほど、レバレッジがネガティブに効いてROEは低くなる。

ROAが負債利子率を上回っていれば、財務レバレッジの上昇はROEを高めるので株価上昇の要因となりうる。しかし、不況期のように営業利益が落ち込み負債利子率がROAを上回ってしまう場合には財務レバレッジが逆に悪影響を及ぼしROEを低下させ、株価下落の要因ともなりうる。

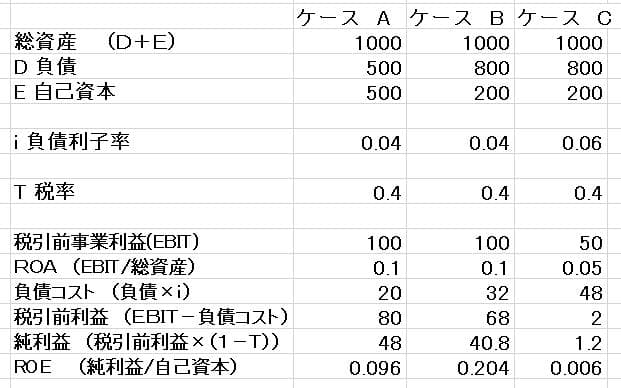

ケースAとケースBを比較すると事業利益が同じでもROA>i であれば、財務レバレッジの大きいケースBのROEは20%を超えている。しかし不況期にケースCのように事業利益が半減し、しかも利子率が引き上げられ ROA<i の状態になると大きな財務レバレッジがネガティブな効果をもたらす。ROAは5%でもROEは0.6%に落ち込んでいる。

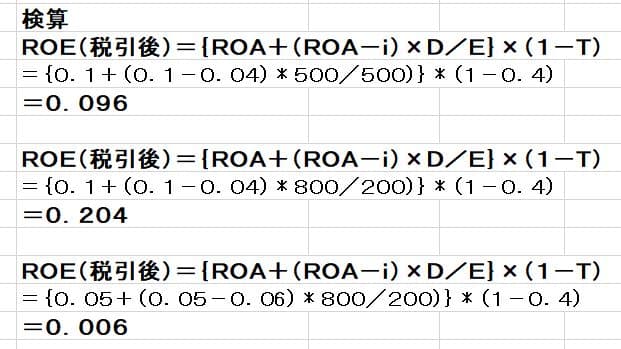

計算過程は以下のとおり。

一見すると単純な数式による計算遊戯に見えるかもしれないが、単純な数式は意外と発展的な応用の可能性を秘めている。例えばシナリオ分析に上式を組み合わせればシナリオ別のROEを試算できる。もう一歩進めて財務モデルでモンテカルロシミュレーションを実施することによりROEの経験分布を推定し投資意思決定に有用な情報を得ることができるかもしれない。

財務分析は分析者によって比率等の定義の仕方が異なることが多く、必ずしも一般的な統一が普及しているわけではないので注意を要する。

上記の説明では

事業利益(税引前)=

営業利益+受取利息等の金融収益

で定義したが、EBITを使うこともある。

EBIT(Earnings Before Interest and Taxes)は負債費用および税金の控除(差し引く)前の利益を意味し、事業利益(税引前)と同じ概念と考えられる。 また、これに似た用語としてNOPAT(Net Operating Profit After Tax)がある。これはEBIT×(1-税率)で計算されるので、税引後で考えた事業利益と同じと考えられる。つまり

NOPAT=事業利益×(1-税率)=税引後事業利益

いままでの説明では

ROA=事業利益/総資産

と定義してきたが、分析者によっては

ROA=純利益/総資産

で定義する場合もある。(例えば、パレプ、ヒーリー、バーナード著、齋藤静樹監訳(1999) 企業分析入門 東京大学出版会 9 財務分析の章)。この定義によれば

ROE=ROA(純利益/総資産)×財務レバレッジ(総資産/自己資本)

に簡単に分解できるので計算の簡便性などを重視した一つの定義だろう。(パレプ等の企業分析入門でも分子に純利益を使うことは株主に帰属する利益だけになる限界を認めてROE分解の代替的なアプローチを示している。)

分子に事業利益を使うROAの定義の例としては

Brealy,Myers(2000) Principles of corporate finance Irwin/McGraw-Hill chapter 9 では

ROA=税引後事業利益/総資産

がある。邦書では

桜井久勝(2004)財務諸表分析 中央経済社 第8章で

ROA=事業利益/使用総資本

で定義されている。桜井やBrealy,Myersも言及しているように分母に株主資本と他人資本の合計を持ってくるのであれば総資本で稼得した金融費用控除前の利益(つまり事業利益)を分子に対応させるのが首尾一貫しており、資本構造の異なる企業間の収益力の比較にも適当と思われる。ROA(分子が事業利益のもの)が加重平均資本コスト(WACC)を上回っていれば企業価値を高める経営が実施されていると簡便に評価できる利点もあるかもしれない。

いずれにせよ財務比率に関する統一的は基準がないので、分析者がどのような定義を与えているかよく注意する必要があるだろう