MM第2命題(法人税あり)とWACCの関係を簡単な数値例で探究

Understanding the MM proposition 2 (with

corporate taxes) using simple numerical examples and unraveling the

magic of MM formulas with simple algebra

モジリアーニ・ミラー(Modigliani・Miller 以下MMと略す)の第2命題とWACCの関係を簡単な数値例で探ってみる。煩雑な数式の計算過程は末尾の補注にまとめてみた。

MM命題のプロローグ

MM命題の説明では時価ベースの貸借対照表(market value balance sheet)が使われる。しかし簿記や会計の知識があるとかえって時価ベース貸借対照表の理解を難しくするかもしれない。帳簿価格ベースの財務諸表は企業の業績が良ければ損益計算書の純利益が貸借対照表の純資産に積み上がり株主資本も増加するといったフローとストックの関係が明瞭に表示される。取引記録を複式簿記の原理に従って正確に積み上げる簿価ベースの貸借対照表の特徴である。しかしMMの理論では時価(市場価格ベース)の貸借対照表が使われ、それを用いて負債比率(負債/自己資本)や株主資本コスト、加重平均資本コスト(WACC)などの理論的な関連性が分析される。そのため簿価ベースの現実の会計の世界から思い切って頭を切り換える必要がでてくる。市場価格ベースの貸借対照表の世界では瞬間(無限小の時間)の評価の世界となり損益計算書の出番がなくなってくる。強いて損益計算書を登場させるならば予想損益計算書という形になる。投資家は予想損益計算書から期待EBITを予想し株主や債権者に帰属するキャッシュフローを求め、そのキャッシフローの割引現在価値から時価評価を測定する。効率的な市場では株主や債権者といった投資家は十分な情報を入手して瞬時に評価計算を行う世界と言えるだろう。

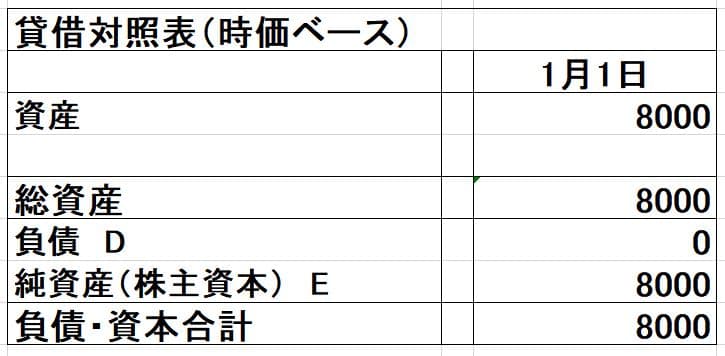

仮想の話として、食道楽のAさんが自らの知見を生かすために資本金8000(発行株数100株、1株80、単位は円でもドルでも好みで読まれたい)でU社をIPOで設立し加工食品業を起業したとする。市場での加工食品業の株主期待収益率(株主資本コスト)は10% とする。負債は利用せず、法人税率30%とすると、投資家は以下のような予想損益計算書を期待したとする。

予想損益計算書から年間の税引後EBITが800と期待され、これがすべて株主に分配されならば800の配当金が毎年発生する。これが毎年、永遠に発生するとすれば、800の無限に続くキャッシュの流列が得られる。このキャッシュフローの割引現在価値(時価)を求めると、800÷株主資本コスト=800÷0.1=8000と計算される。(補注1)

現時点がX年1月1日とすれば、その貸借対照表(時価ベース)は以下のよう表示される。

このように、MMの世界では資産は将来生み出すキャッシュフローの割引現在価値で測定される。負債についても同様で仮に4000の負債(たとえば満期のない永久債のような負債)があり利子率が5%とすれば毎年200の支払利息が発生する。これは企業が存続するかぎり無限に発生する200の無限の流列を生成する。実勢の負債コストが利子率5%に等しければ200÷0.05=4000が負債の時価となる。また、負債が存在すれば必ず利息の支払が発生する。支払利息は税金の計算上は費用とされ、税率が30%であれば支払利息×0.3だけ支払税金が減額される。この節税効果(tax

shield=支払利息×0.3)も永続的に発生する。前記の負債4000、利子率5%の例で計算すれば200

X 0.3=60 の節税効果が毎年無限に続く。この流列の現在価値は60/0.05=1200となり節税効果の割引現在価値となる。これは負債4000 X 0.3=1200に等しいが、当然ながら(4000

X 0.05)÷0.05 X

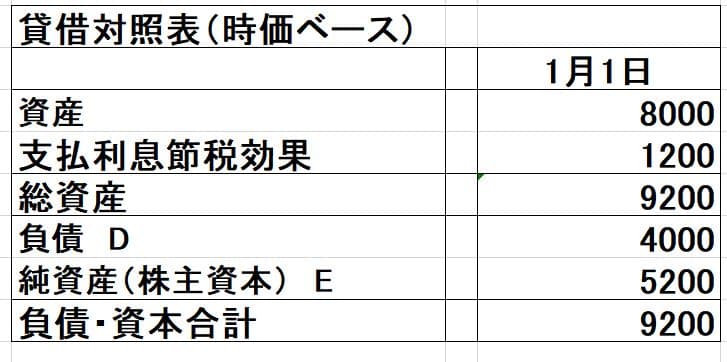

0.3=1200の計算過程を簡略にしたものである。この節税効果は株主価値および企業価値を高めるので時価ベースの貸借対照表では同額だけ資産と株主資本が増えることになる。直感的なイメージとしては上記の割引現在価値の計算が瞬時に行われて時価ベースの貸借対照表に反映される。仮にU社が4000の負債を利用して同額だけ株式買戻を行い資本構成を変更して社名をL社に変えたとする。効率的市場では投資家はU社が負債4000(利子率5%)を利用するニュースを知ると瞬時に支払利息の節税効果の現在価値1200を認識する。その瞬間にL社の時価ベースの貸借対照表は

で表される。L社の資本構成は負債4000,株主資本5200,で資産は9200の会社になる。この時価ベースの貸借対照表の変化を録画のスローモーション再生のイメージで観察してみる以下のようになる。

スタート時点での時価貸借対照表は

発行株数100なので株価は1株80で株主資本の時価は8000(100*80)。

つぎにU社は負債4000を利用して株主資本を同額減少させる資本構成の変更を決定をする。効率的市場では資本構成変更のニュースを得ると瞬時に負債の節税効果1200(4000×税率30%)を織込み以下の時価貸借対照表を予想する。

この節税効果は瞬時に株価に織り込まれ上昇する。発行株数は100なので株価は92(=9200/100)に値上がりする。

U社は金利5%で負債4000を利用して株式買戻を行う。

すでに株価は1株92に上昇しているので4000÷92≒43.47826 株を買い入れる。この時点で発行済み株数は56.522(≒100-43.47826)となる。

その結果

発行済み株式数は56.522なので株式時価92を乗ずると

株主資本5200(56.522×92)の時価ベースの貸借対照表となっている。これがMMの描く世界である。

後述するようにMMの理論によれば資本構成の変更後のL社のWACC(加重平均資本コスト)は0.086957と計算され税引後EBITは9200×0.086956=800となる。これはU社の税引後EBIT=800に等しいことに注目すべきだろう。MM命題では負債なしの株主資本のみからなるU社(U社の株主資本コストは一定)をベースとして負債利用度(D/E)を高めるとWACCや株主資本コストがどのように変化するかを分析し幾つかの公式を導いている。

MM第2命題について

MMは幾つかの仮定、例えば取引コストが無い、個人や法人は同じ金利で自由に借入が可能などの仮定の上にいくつかの命題を導いている。法人税が存在しない場合には企業の企業価値は資本構成とは独立しているという第1命題が有名である。しかし、法人税が存在する場合には前述のプロローグのように第1命題は負債があるとその支払利息の節税効果の現在価値だけ企業価値が高まるという命題に修正される。以下ではプロローグのU社とL社の事例を使って具体的な計算例で企業価値と株主資本コストやWACC(加重平均資本コスト)の関係を調べてみる。

U社もL社も同じ加工食品事業を営業している。L社は負債4000を利用しているので支払利息の節税効果分だけ企業価値や株主価値は大きくなっている。しかし2社の事業そのものは全く同じなので総資産が生み出す税引前事業利益(EBIT)は同じである。2社比較表にまとめると

2社の利益の投資家に対する帰属分を比較すると以下のようになる。

U社は株主資本だけなので税引後純利益は100%株主に帰属する。L社は支払利息200が債権者に帰属し、株主に帰属する純利益は660となる。U社に比べて株主帰属分は少なくなるが株主と債権者全体でみると860となり60だけU社より多くなる。これは損益計算書には現れてこないが支払利息の節税効果200×30%=60 に等しい。この節税効果は株主に帰属する。プロローグで述べたように時価貸借対照表では節税効果60が永続すると考え、その割引現在価値 60/0.05=1200 だけ企業価値および株主価値を高めることになる。

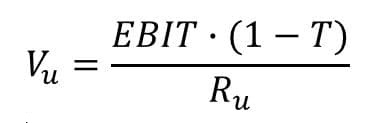

U社のように株主資本だけから成る企業(負債なしの企業でunlevered のUにちなみUで示す)の企業価値をVUで表すことにする。負債を利用している企業はleveredにちなみL社とし、その企業価値をVLで表す。またU社の株主資本コストをRU、負債をD、法人税率T、利子率iとする。

U社の企業価値VUは税引後EBITを資本コストで割り引いた現在価値に等しい。

U社の事例では

から

U社のEBITが1142.86,RUが10%、法人税率30%だったので

U社の企業価値VU=1142.86×(1-0.3)/0.1=8000 と計算できる。

法人税が存在する場合のMM第1命題

法人税が存在しない場合の第1命題ではT=0なので

VU=VL であったが税金がある場合には、支払利息の節税効果の現在価値分だけ修正されて

VL=VU+D・T

となる。

この式からVLの企業価値を計算すると

VL=8000 + 4000×0.3=9200

VLの株主価値をEとすれば若干の数式操作をして

VL=D+E から

EはVL-D=9200-4000=5200 と計算できる。

法人税が存在する場合のMM第2命題での加重平均資本コスト(WACC)

法人税が無い場合の第2命題では加重平均資本コストはRUで一定となり負債比率D/Eの変化に対して独立であった。つまりWACCは資本構成とは無関係であることが示されていた。(補注2)

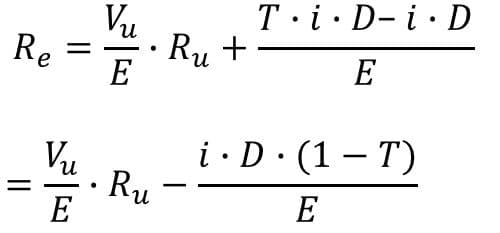

法人税が存在する場合のMM第2命題では株主資本コストは以下のように表される。

(補注3)

上式をみると、負債を利用している会社の株主資本コストは①負債のない会社の株主資本コストRU及び②リスクプレミアムに分解される。このリスクプレミアムは(Ru-i)と財務レバレッジ(D/E)と法人税率の3つの変数の大きさに依存している。

この式を使ってL社の株主資本コストを求めると

Re=0.1+4000/5200×(1-0.3)×(0.1-0.05)=0.1269

RU>iであればReは財務レバレッジD/Eが増加するに伴い大きくなる。これは財務リスクが高まれば株主の要求する収益率つまり株主資本コストが上昇することを示している。

検算になるが

という関係が成立するので

E=(1142.86-200)×(1-0.3)/0.1269=5200 が確認できる。

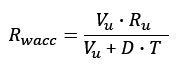

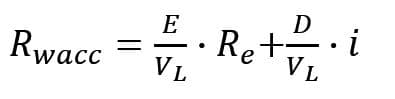

法人税がある場合のWACC(加重平均資本コスト)は以下のように表される。

法人税が存在する場合は税引後の負債コストi(1-T)を使って加重平均しているが配当金の支払は費用にならないので、そのままReを使って、つまり(1-T)を乗ぜずに加重平均する。

法人税が存在する場合のMM第2命題ではWACC(加重平均資本コスト)は資本構成とは無関係ではなく負債比率D/Eが高まるにつれて低減する関係になっている。(下記グラフ参照)

L社のWACCを計算すると

Rwacc=5200/9200×0.1269+4000/9200×0.05×(1-0.3)=0.0869

負債のないU社のRwaccは10%だったが、L社ではレバレッジが高まったことで0.0869に低下している。

検算になるが

VL=EBIT×(1-T)/Rwacc

から1142.86×(1-0.3)/0.0869=9200 が確認できる。

なにかマジックみたいな話になるがL社の加重平均資本コストは

8000*0.1/(8000+4000*0.3)=0.0869 でも計算できる。加重平均資本コストの算式は

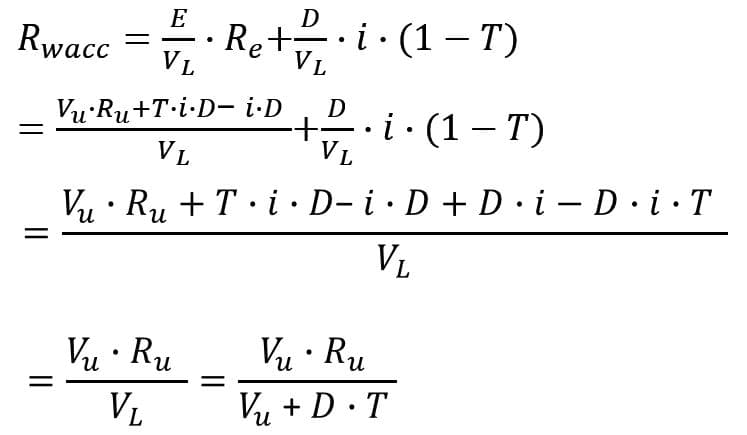

と簡約された式になり、U社企業価値VU、U社資本コストRU、利用する負債D、法人税率Tの4つの変数で表現できる。MMの理論ではこの4つの変数が基本となっている。(補注4)

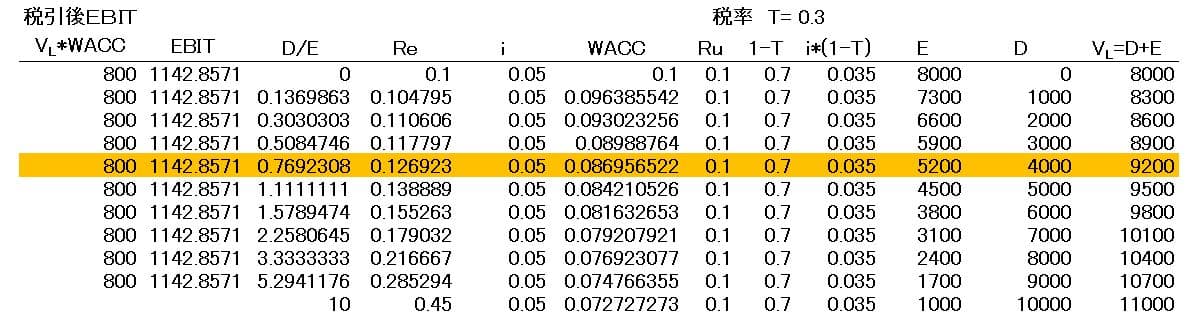

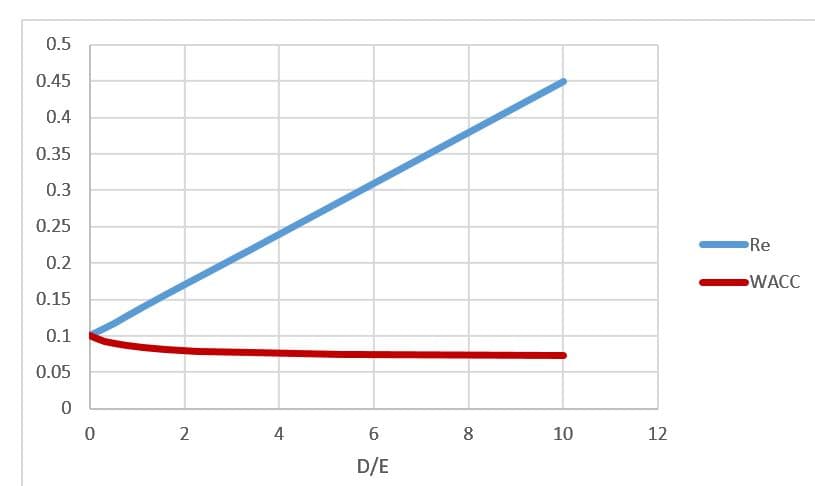

設例の企業では負債なしのU社と負債比率(D/E)が4000/9200であるL社との比較検討をしてきたが、負債比率(D/E)0から徐々に増加させていった場合のReやRwaccといった財務指標の変化を調べてみる。前記の事例と同様に、金利5%、法人税率30%、負債なし企業U社の株主資本コスト10% とする。オレンジ色のマーカー部分が事例のL社の位置を示す。

負債比率D/Eをx軸にとりReとRwacc変化をグラフにすると負債比率D/Eが高まるにつれてWACCは低減する関係になっている。法人税が存在する場合のMM第2命題での加重平均資本コストは資本構成の影響を受けることが示され、財務関係の教科書でおなじみのグラフが描けている。

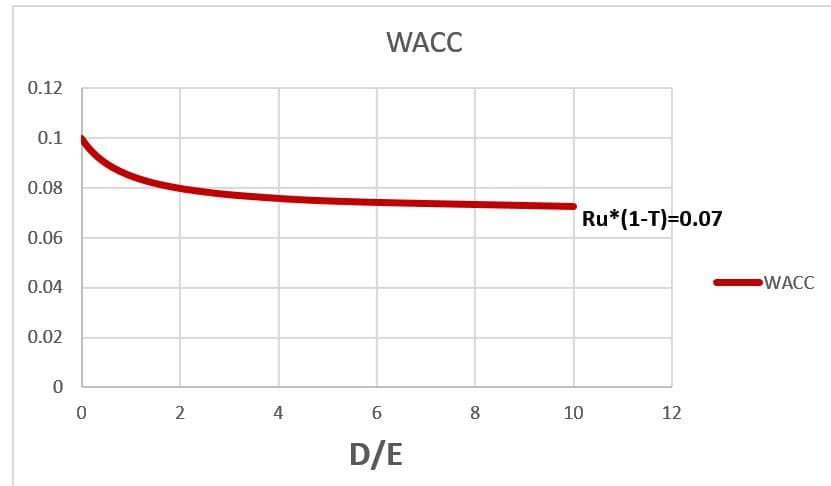

Rwaccの変化を下記のグラフで詳しくみるとWACCは徐々に低減してRU×(1-T)=0.1×0.7=0.07 に近づいている。

思考実験になるが、負債を利用すればするほど支払利息の節税効果も大きくなる。そこでD/Eを無限大にしてみる。つまりEを限りなく0(ゼロ)に近づけてみる。E=0つまり株主価値がゼロの時は理論上の倒産状態と考えられるので、この寸前が限界と考えられる。

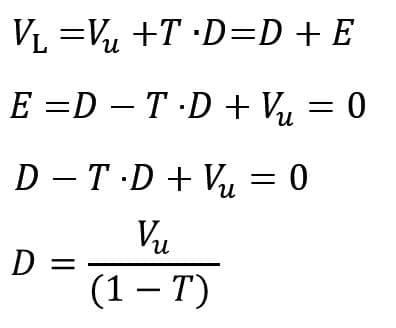

前述のように

VU+T・D=E+D からDについて整理すると

D=(VU-E)/(1-T)となる。ここでE=0とするとD=VU/(1-T)を得る。このD(負債)が理論上の倒産寸前の負債と解釈できるだろう。L社の例で計算すれば

8000/(1-0.3)=11428.5714 となる。(補注4)で示したように、この負債の下では

Rwaccは=0.07 と計算できる。

MM命題は幾つかの仮定の下に導出された理論モデルであり現実に適合しないところもある。しかし、実務の世界でよく使われる加重平均資本コストの理論的な根拠にもなっており、実際の財務分析の上でも財務リスクと資本コストの関係分析などで様々なヒントを与えてくれる。理論をいかに工夫して複雑な現実世界に応用するのかは実務家の腕にかかってくるのだろう。

-----------

記号一覧(notations)

-----------

c キャッシュフロー cash flow

D 負債 debt

E 株主価値 value fo equity

EBIT 税金利息控除前事業利益

earnings before interest and taxes

i 利子率 cost of debt

RU 負債なし、株主資本のみの企業の資本コスト

cost of capital for all-equity firm

Re 株主資本コスト cost of equity

Rwacc 加重平均資本コスト

weighted average cost of capital

T 法人税率 corporate income tax rate

VL 負債を利用している企業の企業価値

value of a levered firm

VU 負債なし、株主資本のみの企業の

企業価値

value of a unlevered firm

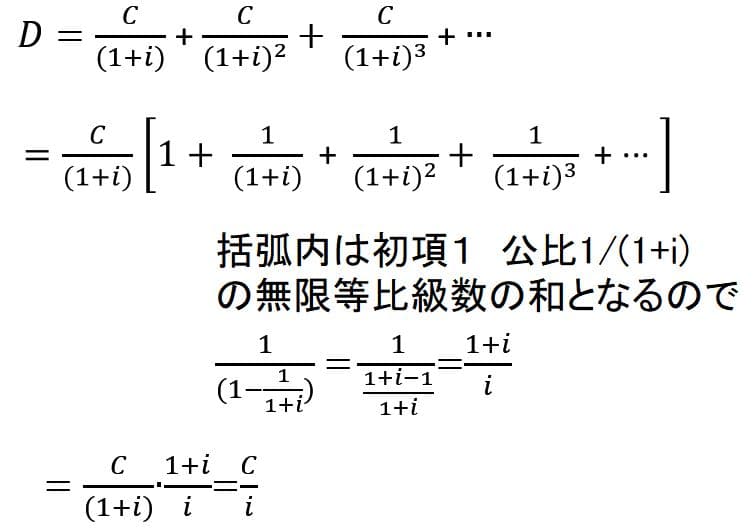

補注1

一定額Cのキャッシュの無限に続く流列の現在価値は割引率をiとすると以下のようになる。

補注2

MM第2命題では税金が無い場合にはT=0なので

これを法人税が無い場合の加重平均資本コストの下記の式に代入する。

すると下記のように整理される。

ここで

を使って

法人税が無い場合の加重平均資本コストはRUで一定となり資本構成とは独立し無関係になる。グラフで示せばRUの点から水平線となる。

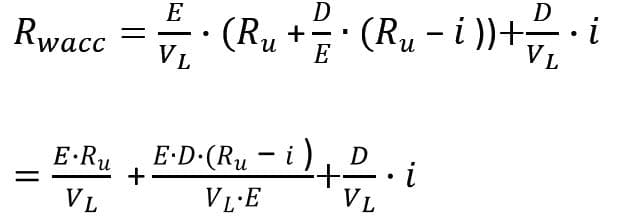

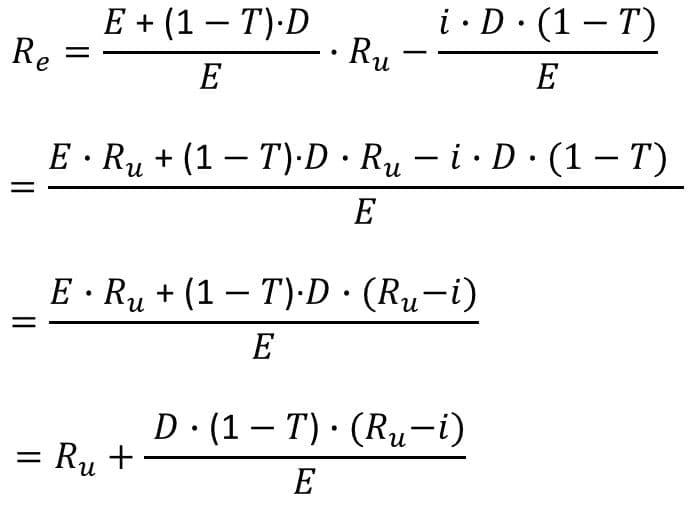

補注3

L社の株主資本コスト

両辺をEで除して整理すると

ここで

VUを代入して整理すると

補注4

を使ってWACCの式を整理すると

結局、RwaccはVU、RU、D,Tの変数で表現できる。

次に、E=0となるような負債Dを計算する。

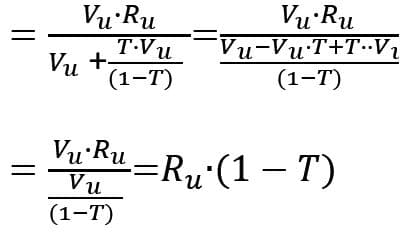

VU、RU、D,Tの変数で表現される加重平均資本コストの式に、D=(VU-E)/(1-T)を代入して整理すると

負債比率(D/E)を無限に大きくした場合のWACCとなる。

参考文献

1. Ross,Westernfiel,Jaffe(2002) Corporate Finance McGraw-Hill Irwin

2. Brealey,Myers(2000) Principles of Corporate Finance McGraw-Hill Irwin