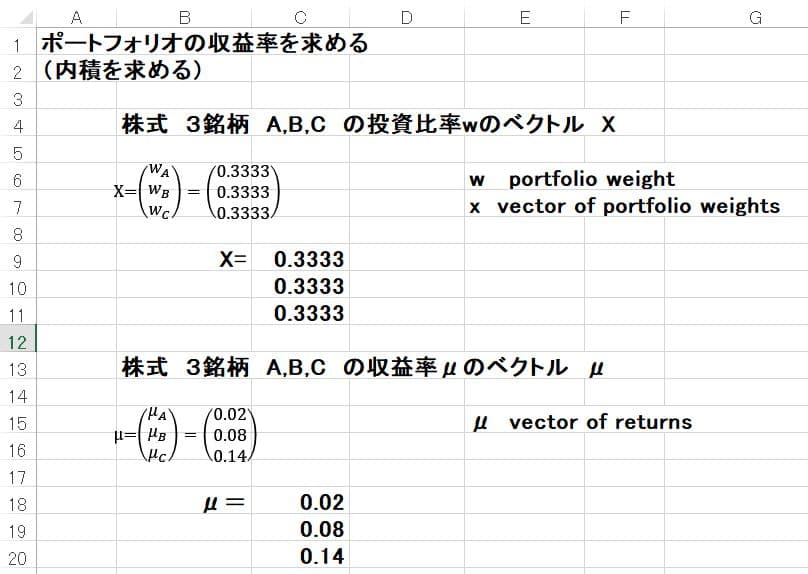

ポートフォリオの収益率を求める(finding the portfolio's return)

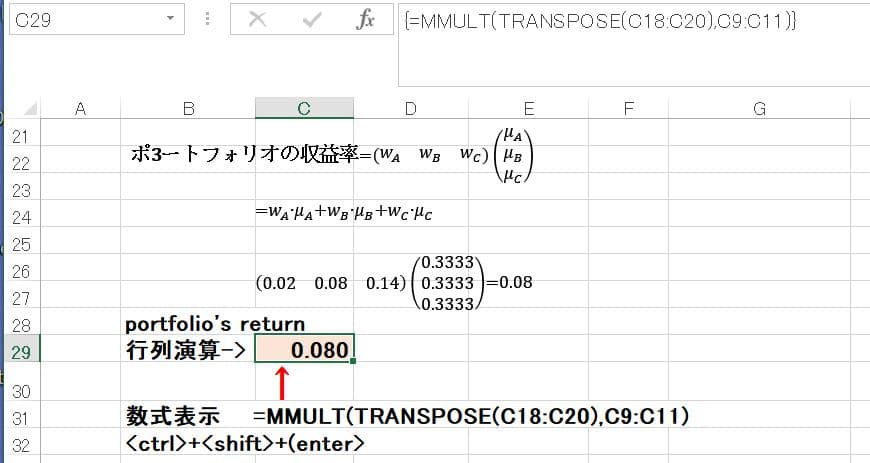

株式 A、B、Cの銘柄から成るポートフォリオで、A,B,C の投資比率が均等割合であったとすると、投資比率ベクトル X=(0.333,0.333,0.333)で表せる。3銘柄 A,B,C の収益率ベクトルをμで表し仮にμ=(0.02,0.08,0.14) とする。横書きになっているので、うまく縦に表示できないがベクトルは全て列ベクトルとする。ポートフォリオ全体の収益率は投資比率ベクトルと収益率ベクトルの内積で求められる。下記のエクセルのシートではすべて列ベクトルで表しており以下のようになる。

ポートフォリオの収益率は0.08と計算されている。ここでの数式は =MMULT(TRANSPOSE(C18:C20),C9:C11) と記入し、ワークシート画面上部に表示されている(数式バー fx)のところに表示されている数式をクリックして<ctrl>+<shift>+<enter>の3つのキーを同時に押すと演算結果がセルに表示される。投資比率ベクトルも収益率ベクトルも3行1列の列ベクトル(3x1)で定義しているので(1x3)*(3x1)でスカラーである内積を求めるためには、収益率ベクトルをTRASPOSE(C18:C20)として行ベクトルに転置し、MMULTを使って転置された収益率ベクトルと列ベクトルである投資比率ベクトルの積を求めている。もし、当初から収益率ベクトルが行ベクトルで、投資比率ベクトルが列ベクトルで与えられていれば、TRANSPOSEは使わずに、そのままセル範囲を記入すればよい。もし、かけ算の順序を間違えて=MMULT(C9:C11,TRANSPOSE(C18:C20)) とすると3行3列の行列が計算されてしまう。収益率ベクトル(3x1)に行ベクトルに転置された投資比率ベクトル(1x3):を乗じているので(3x1)*(1x3)の3行3列の全く意図しない行列が計算される。

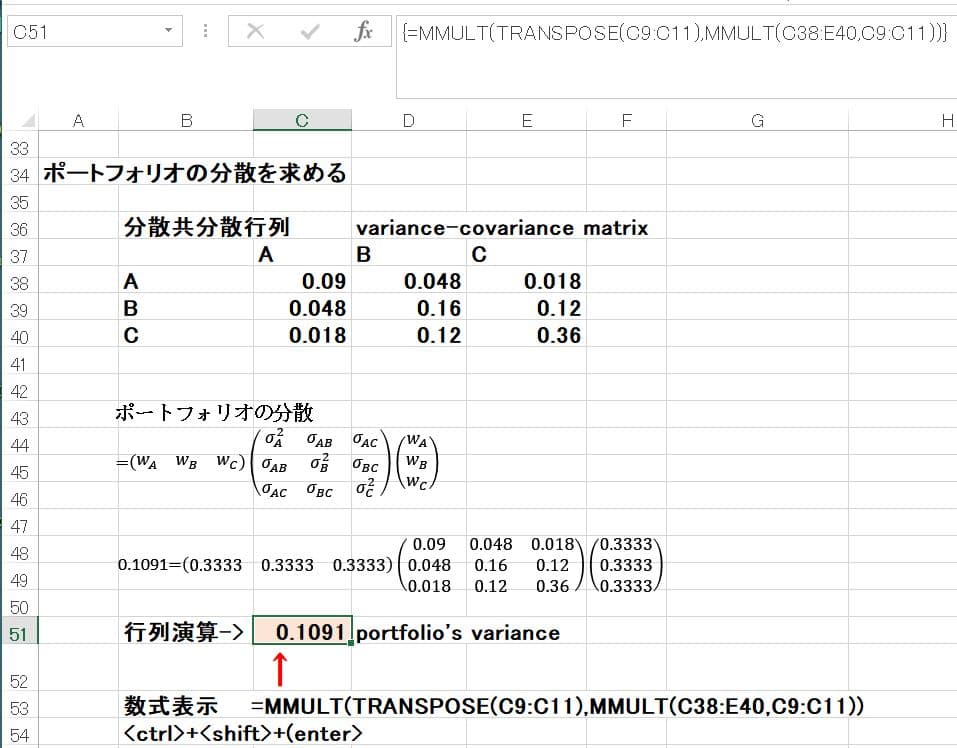

ポートフォリオの分散を求める。(finding the portfolio's variance)

ポートフォリオの分散は

投資比率ベクトル(行ベクトル)×分散共分散行列×投資比率ベクトル(列ベクトル)の行列演算で求められる。仮に3銘柄の分散共分散行列が下記のように与えられたとすればポートフォリオの分散は次のようになる。

ポートフォリオの分散は0.1091と計算されている。分散共分散行列に列ベクトルの投資比率ベクトルを乗じると(3x3)*(3x1)の計算で3行1列の列ベクトルが計算され、それに投資比率ベクトルを転置した(1x3)の行ベクトルを左側から乗じて(1x3)*(3x1)で内積であるスカラーとしての分散を計算している。

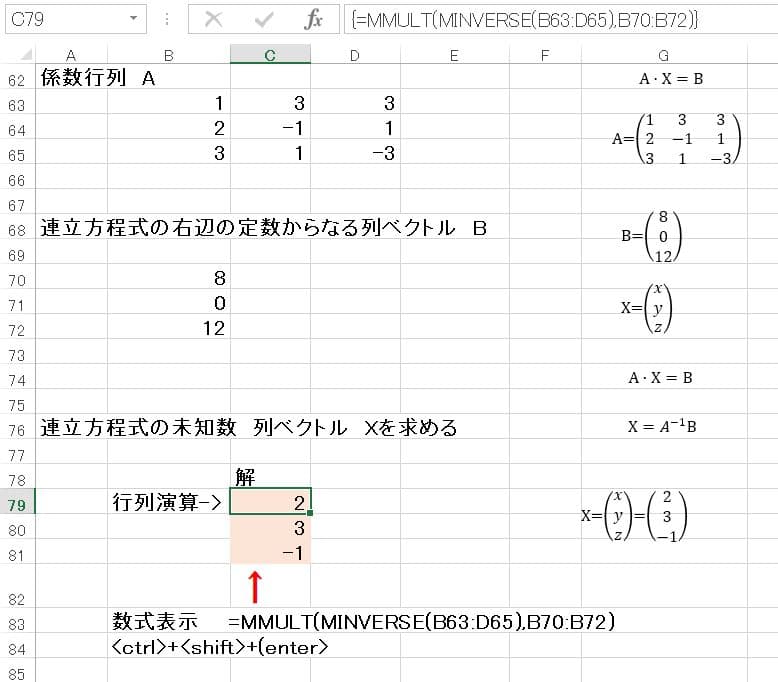

連立一次方程式の解を求める(solving systems of simultaneous linear equations)

以下のような連立一次方程式を解いてみる。| x+3y+3z=8 | |

| 2x-y+z=0 | |

| 3x+y-3z=12 |

未知数はx、y、zで、これを列ベクトルX、左辺の係数をAという係数行列、右辺の定数をBという列ベクトルで表すと以下のようになる。未知数のベクトルXは

係数行列Aの逆行列に定数ベクトルBを乗じて計算できるので下記のような行列演算となる。逆行列についても取りあえずは、大げさに考えずに、例えば、3の逆数は1/3 つまり3-1 で表すのと同じ感覚で、行列バージョンの逆数が逆行列と思えばよい。

数式表示 =MMULT(MINVERSE(B63:D65),B70:B72)

と記入し、ワークシート画面上部に表示されている(数式バー fx)のところに表示されている数式をクリックして<ctrl>+<shift>+<enter>の3つのキーを同時に押すと演算結果がセルに表示され(2,3,-1)との解を得る。つまり、x=2,y=3,z=-1となる。もし、配列数式を出力させるセル範囲を間違えた場合には、数式バーに出ている数式をテキストエディターに一旦貼りつける。エクセルに出力されている配列数式のすべてのセルを削除して更地にする。次にテキストエディターの数式をエクセルの余白のセルに文字列として貼りつける。例えば、上記の例でいえば=MMULT(MINVERSE(B63:D65),B70:B72)をメモ帳に貼り付け、それからメモ帳の文字列 =MMULT(MINVERSE(B63:D65),B70:B72) をエクセルの余白セルに文字列として貼り付ける。その後にセル範囲をB80:B82とか自分の好きな範囲に書き換えた後に、結果出力に必要なセル範囲を選択して、数式バーに出ている変更後の数式をクリックして<ctrl>+<shift>+<enter>の3つのキーを同時に押せば新たな計算結果が得られる。うまくいかない場合は配列数式が出ている全てのセルを削除して更地に戻し、上記の手順でやり直してみる。

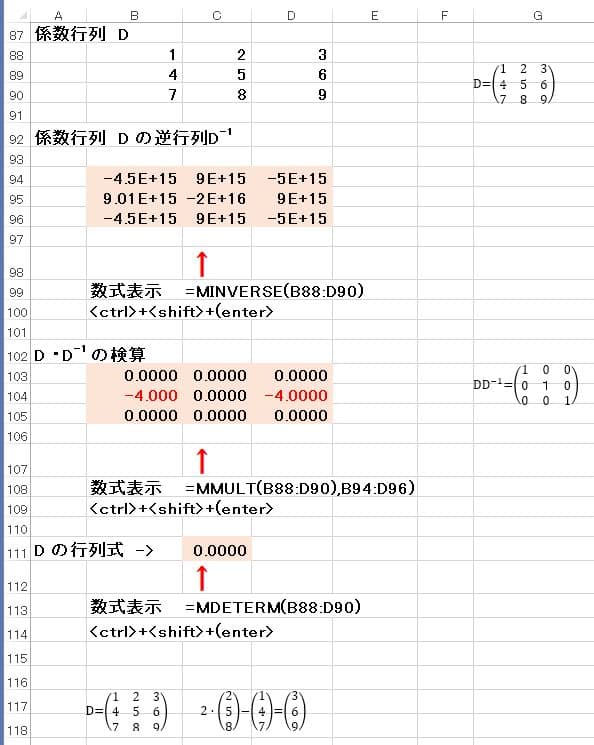

なお、逆行列の計算をする時には、無意味な計算を避けるために、事前に対象とする行列の行列式がゼロか非常にゼロに近い値でないことを確かめておく必要がある。下記の事例を示しておく。

以下のような3行3列の行列Dの逆行列を求める。

(1,2,3)

(4,5,6)

(7,8,9)

エクセルでは =MINVERSE(B88:D90)を使ってけ計算すると

逆行列D-1

-4.5036E+15 9.0072E+15 -4.5036E+15

9.0072E+15 -1.80144E+16 9.0072E+15

-4.5036E+15 9.0072E+15 -4.5036E+15

を得る。もし、これが正しければDD-1は3行3列の単位行列になる筈である。

DD-1を計算すると

0.0000 0.0000 0.0000

-4.000 0.0000 -4.0000

0.0000 0.0000 0.0000

となり、単位行列になっていない。

Dの行列式を =MDETERM(B88:D90) で計算してみると限りなくゼロに近い数値となっている。このような場合は逆行列は無意味となる。

Dの2列を2倍し、そこから第1列を差し引くと第3列に等しくなり3つの列が独立でないことが分かる。このような場合は逆行列は計算できないので、

-4.5036E+15 9.0072E+15 -4.5036E+15

9.0072E+15 -1.80144E+16 9.0072E+15

-4.5036E+15 9.0072E+15 -4.5036E+15

は使えない。

以上の基本的操作法を覚えてしまえばその後の作業は大変に楽になる。

まず手始めに最小分散ポートフォリオ(global minimum variance portfolio)の計算をしてみる。

最小分散ポートフォリを求める(finding the global minimum variance portfolio)

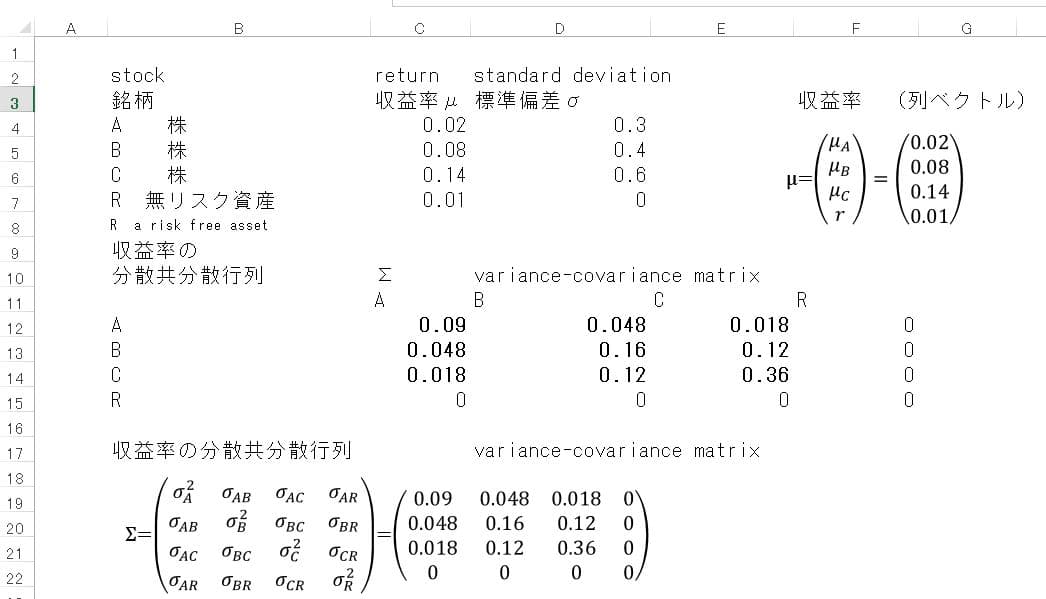

リスク資産である株式 3銘柄 A,B,C の投資比率をX=(wA,wB ,wC)3銘柄 A,B,C の収益率ベクトルをμ=(0.02,0.08,0.14)

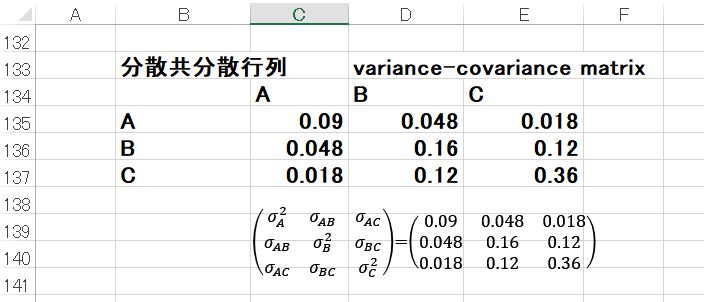

A,B,Cの収益率の分散共分散行列∑は以下のように与えられている。

ここでポートフォリオの分散が最小となるような投資比率を求めるには

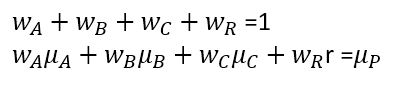

.wA + wB + wC =1

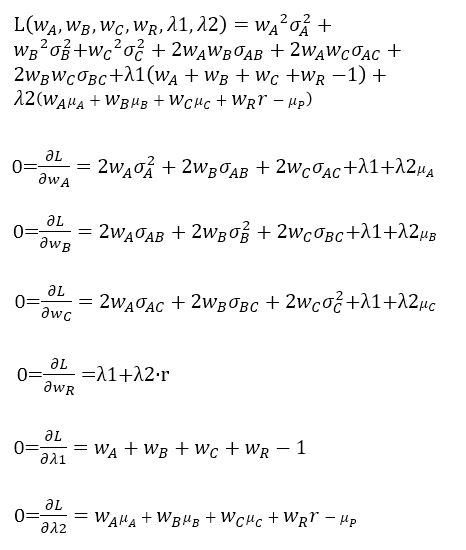

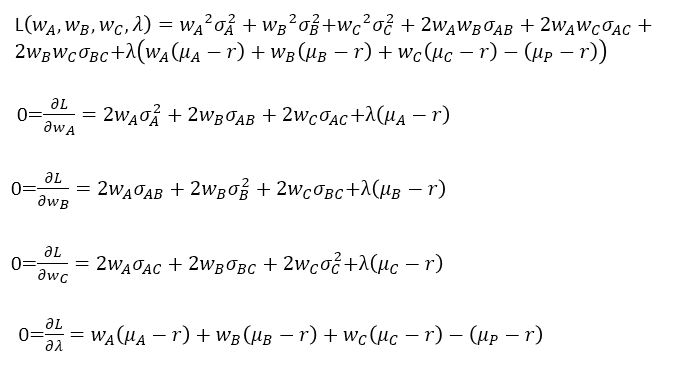

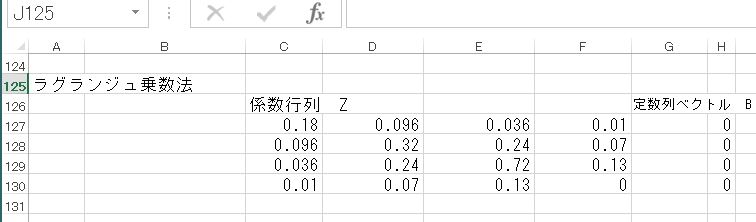

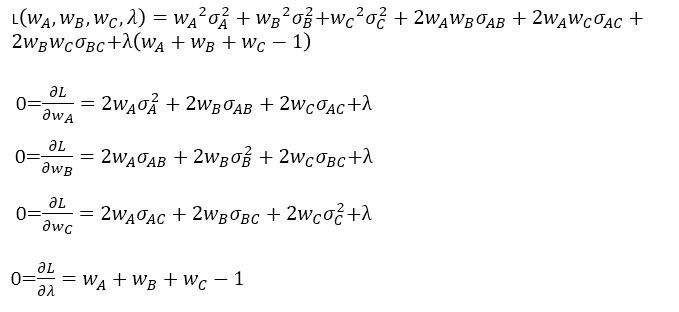

という制約条件の下にポートフォリオの分散を最小化するという条件付極値問題となる。これはラグランジュ関数Lを作り連立方程式を解くというラグランジュ乗数法を適用する。ラグランジュ関数を各変数で偏微分すると連立方程式が導ける。This is the constrained minimization problem.To solve this,the method of lagrangian multpliers is used)

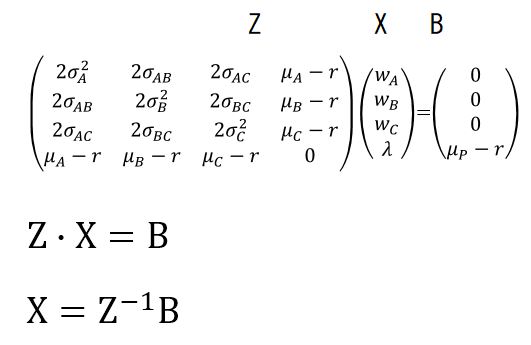

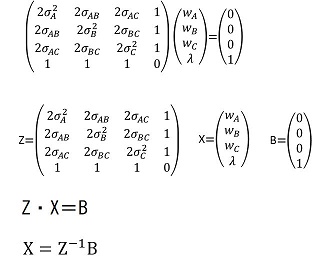

これを整理すると以下のような式になる。

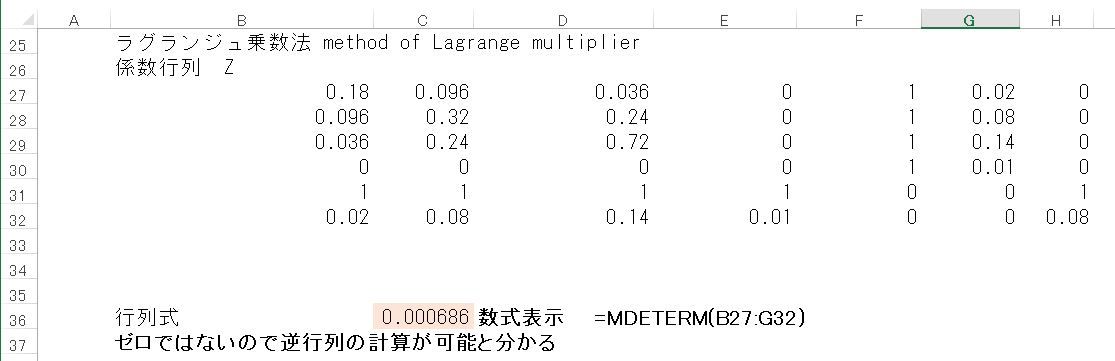

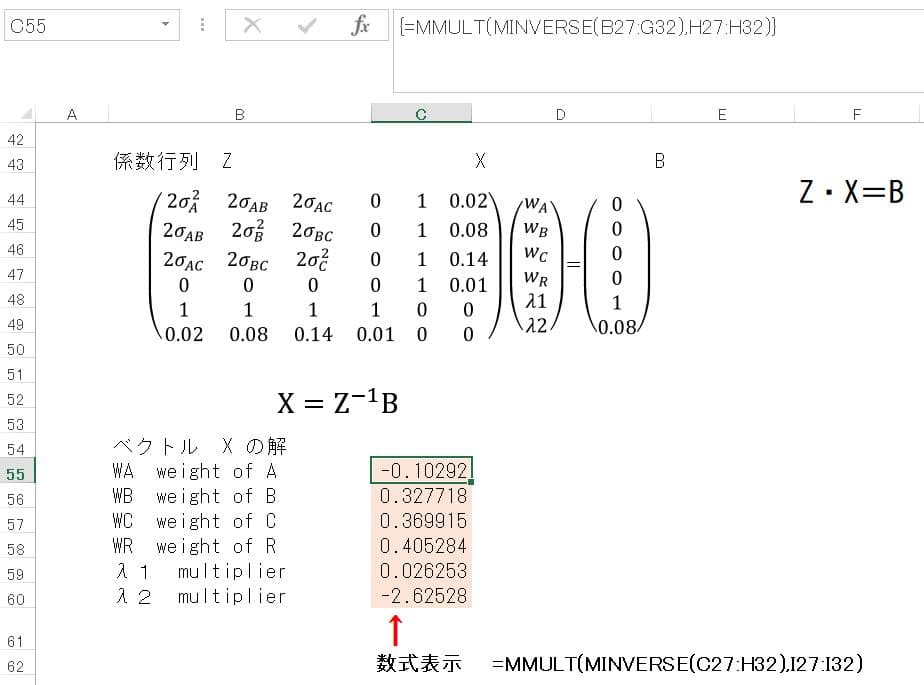

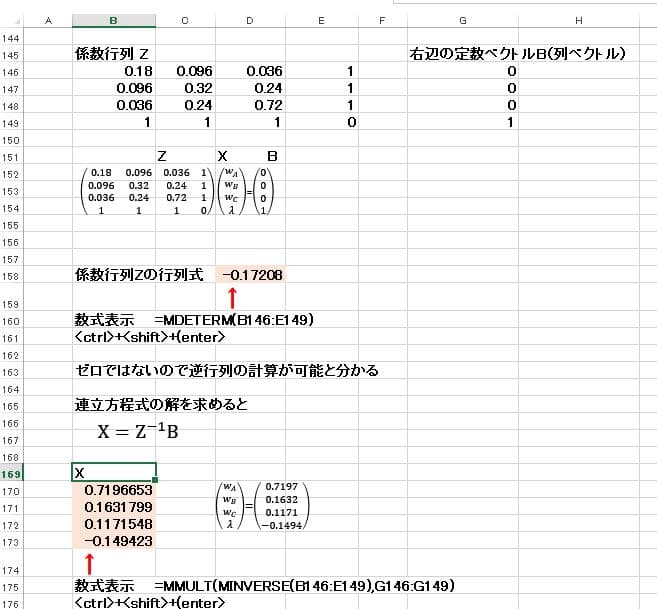

Zは係数行列になるが最初の3行3列は分散共分散行列を2倍した数字になっている。この連立方程式を行列演算で解くと以下のようになる。

この連立方程式を解く過程でラグランジュ乗数λの数値も計算されるが、これは使うことはない。なお、ラグランジュ乗数法の幾何学的な説明やラグランジュ乗数λの経済学的な解釈については、小山昭雄 (1995) 経済数学教室 5 微分積分の基礎 上巻 岩波書店 で詳しく論じられている。色々と読み比べをしたわけではないが、数学者により30ページほどをも費やしてラグランジュ乗数法について解説されている貴重なテキストだと思う。

| 最小分散ポートフォリオ | ||

| 投資比率(weight of 3 stocks) | ||

| A | 0.71967 | |

| B | 0.16318 | |

| C | 0.11715 | |

| 合計 | 1 | |

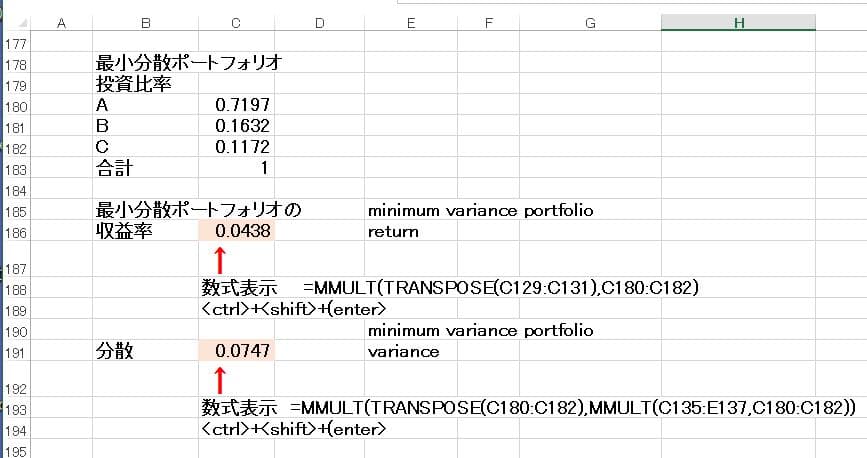

次に最小分散ポートフォリオの収益率と分散を求めてみる。この計算は前半で述べたような行列演算で下記のような結果を得られる。

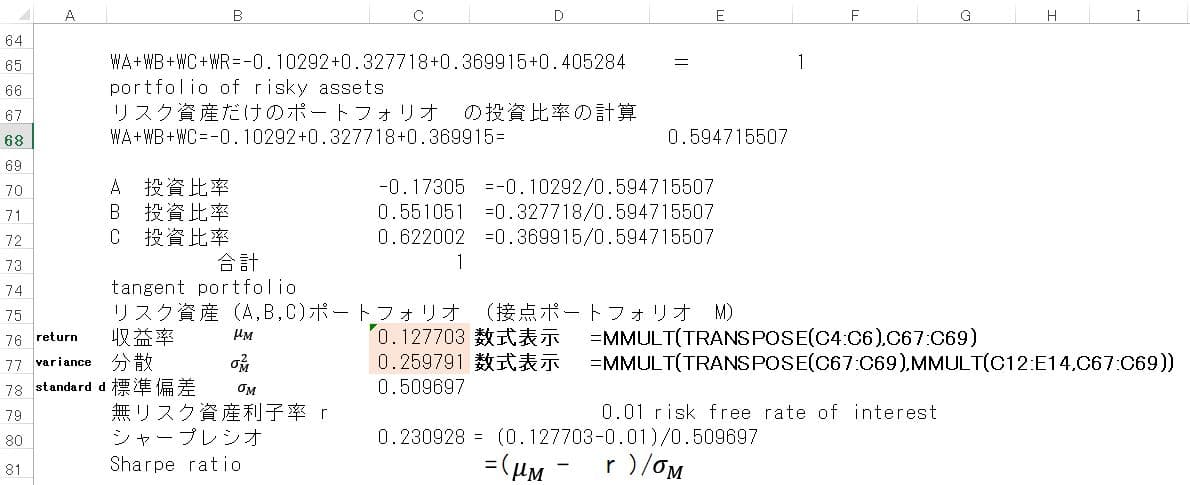

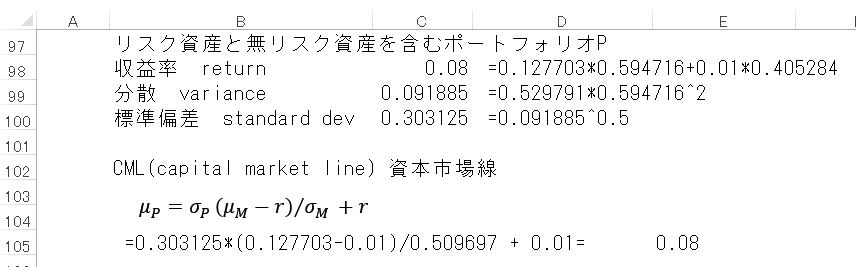

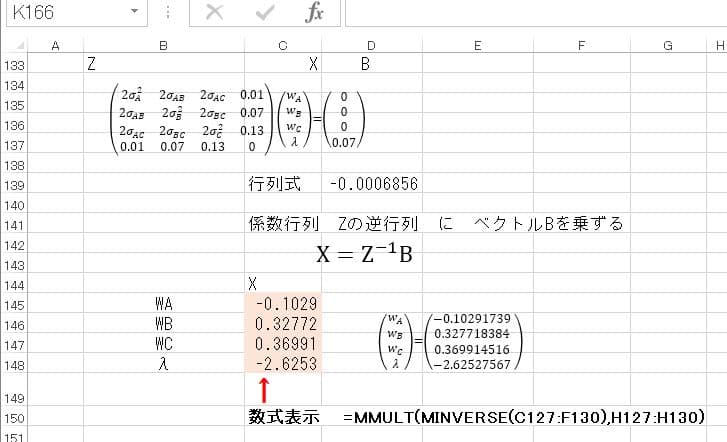

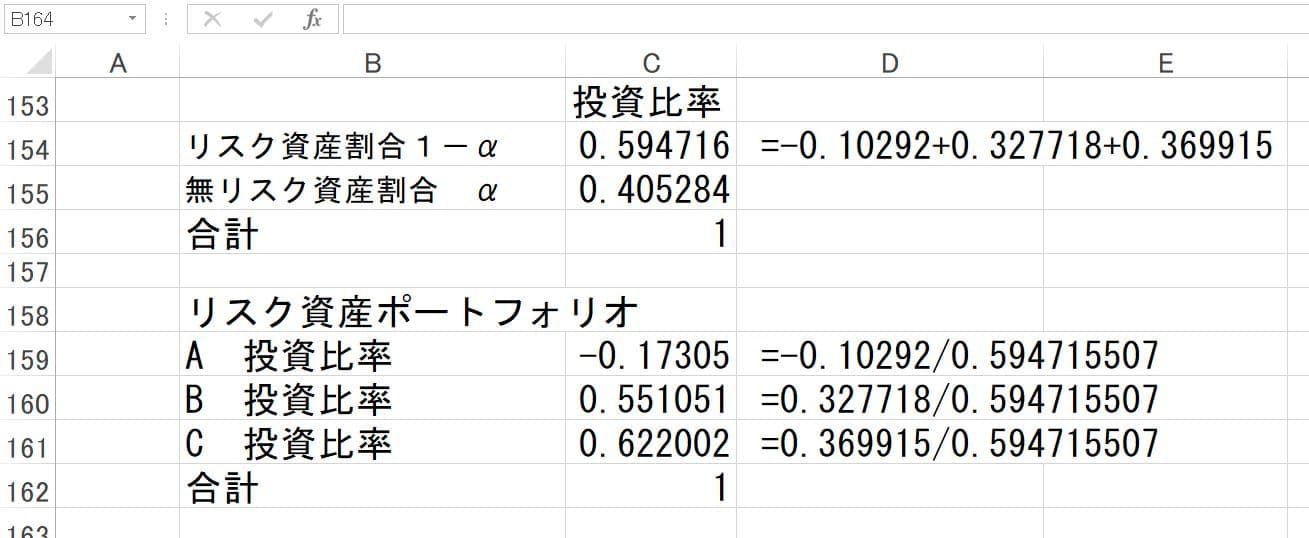

接点ポートフォリオ(Tangent portfolio)を求めてみる(finding the tangent portfolio)

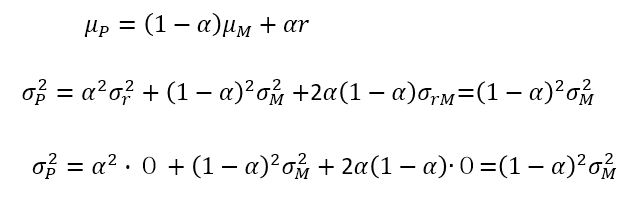

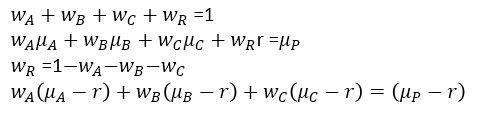

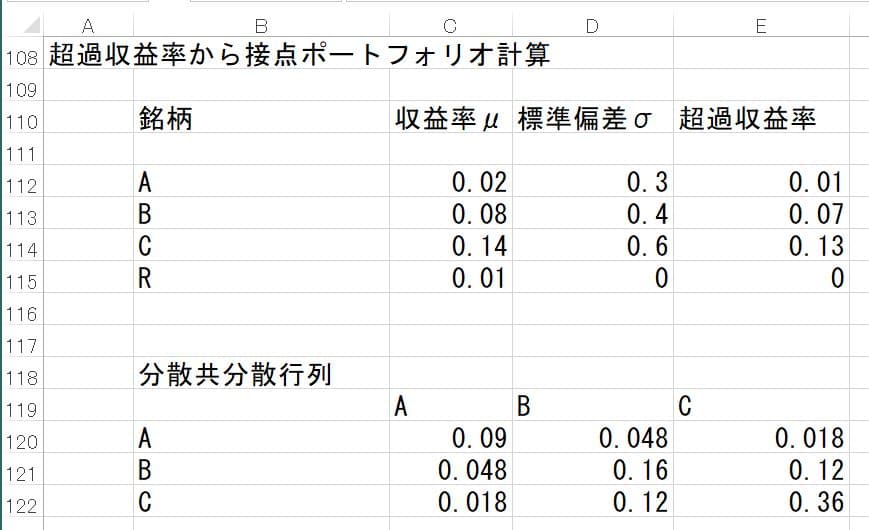

上記の最小分散ポートフォリオの計算例に無リスク資産(安全資産)を追加したポートフォリオを検討してみる。収益率や分散共分散行列は最小分散ポートフォリオの数値例と変わらないものとし、新たに無リスク資産収益率rが加わってくる。A、B、,Cの3つの危険資産とRという無リスク資産から構成されるポートフォリオの効率的フロンティアを求めることになる。無リスク資産は収益率rで定数なので、それ自体の分散はゼロとなる。また株式A,B,Cとも相関関係が無いので各株式と無リスク資産の収益率の共分散もゼロとなる。従って収益率の分散共分散行列は以下のようになる。

無リスク資産収益率をr、無リスク資産を含む全体のポートフォリオの収益率をμ