A,B各株式の収益率、標準偏差、共分散は下記のようだとする。

まずリスク資産である株式ポートフォリオの効率的フロンティアを計算すると下記のようになる。計算方法は 空売り許容ポートフォリオの効率的フロンティア を参照されたい。

無リスク資産が追加された場合の効率的フロンティアは下図のようになる

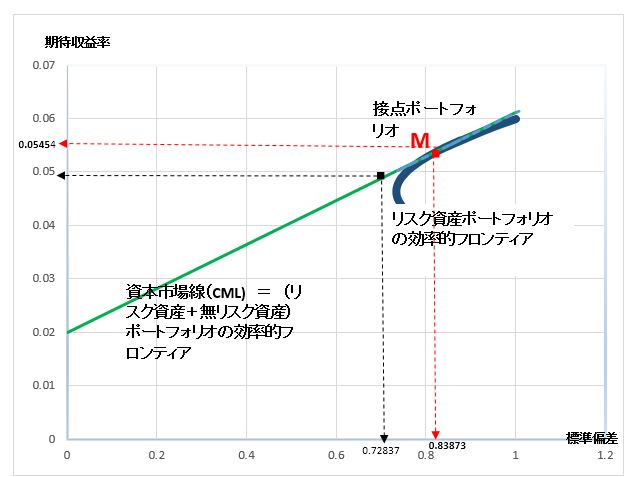

資本市場線グラフ

青色の双曲線は株式2銘柄から成るリスク資産ポートフォリオの効率的フロンティアを示している。無リスク資産の収益率0.02を切片として効率的フロンティアに接する緑の直線が資本市場線となる。リスク資産に無リスク資産(安全資産)が加わってくると、双曲線でなく、この緑色の資本市場線が効率的フロンティアに変わってくる点に注目すべきである。グラフ上ではMのところで直線が双曲線に接しており、このMを接点ポートフォリオ呼んでいる。緑色の資本市場線は一定のリスク(標準偏差)のもとでは最大の収益率を示す線となっており、投資家はこの線上で無リスク資産と接点ポートフォリオMの組み合わせを選ぶことになる。

接点ポートフォリオの計算(finding tangent portfolio)

株式A、Bおよび無リスク資産Rへの投資比率(ウエート)を

WA、WB, WR で表す。各資産の収益率はμA、μB、μR

リスク資産と無リスク資産を含む全体のポートフォリオの収益率はμP

各資産の標準偏差をσA、σB、σR、

株式AとBの共分散はσAB

リスク資産と無リスク資産を含む全体のポートフォリオの標準偏差σP 。

なお、無リスク資産の収益率は0.02は定数でバラツキはないので、その標準偏差や他の資産との共分散はゼロとなる。(As a risk free asset's return is constant,it has no variance and no covariance)

以下に示すような制約条件の下でポートフォリオ全体の分散を最小化するための投資比率を求めることになるが、これは条件付極値問題となる。これはラグランジュ関数を各変数で偏微分すると連立方程式が導け、これを解くことで最適な投資比率が計算できる。。

リスク資産と無リスク資産の全体から成るポートフォリオの目標収益率を仮に5%とおいて連立方程式を解くと以下のようになる。エクセルの行列演算によるポートフォリの計算については エクセルで簡単な行列演算(3資産ポートフォリオ分析のために) を参照されたい。連立方程式で緑色の範囲が係数行列でピンクの部分は定数ベクトルを示す。係数行列の逆行列に定数ベクトルを乗じることで解が得られる。

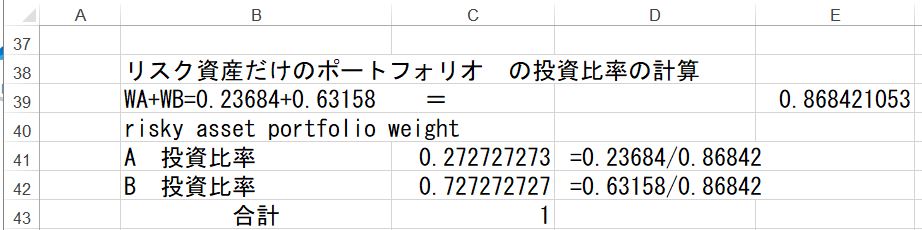

WA+WB+WR=0.23684+0.63158+0.13158 =1 から、リスク資産だけのポートフォリオ の投資比率の計算は以下のようになる。

これが接点ポートフォリオの投資比率となる。この投資比率を使って接点ポートフォリオMの期待収益率と分散等を求めると以下のようになる。

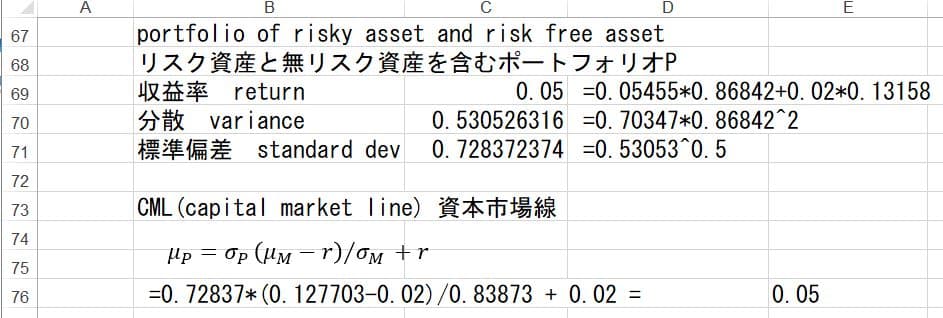

リスク資産と無リスク資産を組み合わせたポートフォリオの収益率と分散は以下のように計算できる。WA+WB+WR=0.23684+0.63158+0.13158 =1 から、

無リスク資産の投資比率は0.13158、従ってリスク資産への投資比率は1-0.13158=0.86842となるので

資本市場線(capital market line)

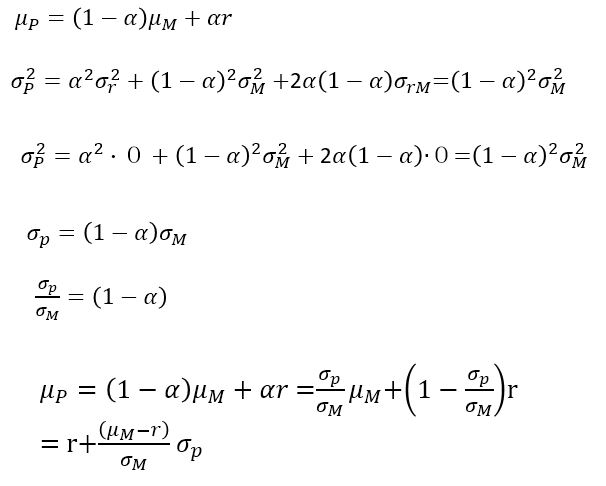

この資本市場線をグラフにすれば緑色の直線になる。資本市場線の算式は下記のようにして求める。μPはリスク資産と無リスク資産から成るポートフォリオの収益率、その標準偏差をσP,接点ポートフォリオの収益率をμM、その標準偏差をσM、rは無リスク資産収益率、αは無リスク資産の投資比率(proportion invested in risk free asset)、接点ポートフォリオの投資比率は1-α(proportion invested in tangent portfolio)で表すと下記のように1-αはσP/σMとなるので、それをμPの式に代入して整理すると得られる

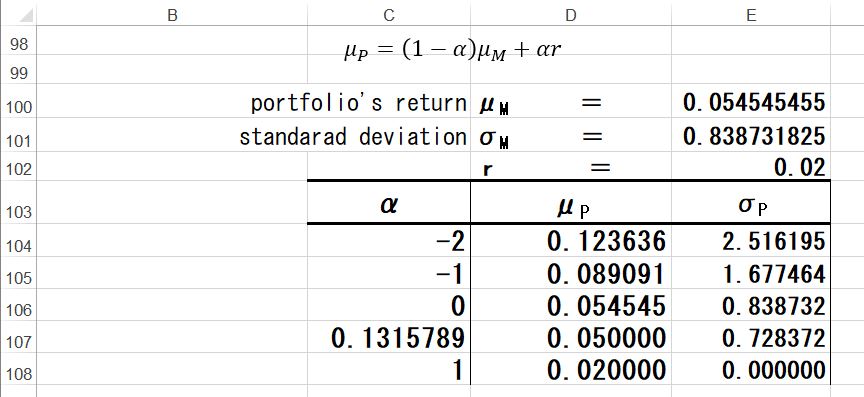

μP=(1-α)μM+αr の算式でαを-2から1まで変化させると以下のようになる。

αがマイナス2ということは2%の利子率を支払って借入を行い、その資金と自己資金を加えて接点ポートフォリに投資するといったレバレッジを効かしたポートフォリオで収益率12.4%標準偏差251%になる。収益率は大きくなるがそれに伴いリスク(標準偏差)も非常に大きくなっている。α=0は接点ポートフォリオそのもので、収益率5.4545%、標準偏差73%となり、α=1は無リスク資産だけのポートフォリオになるので収益率2%標準偏差はゼロとなっている。

ここまではリスク回避的な個別の投資家の立場としては無リスク資産が存在する場合にはリスク資産のポートフォリオとして接点ポートフォリオを選択することが最適という結論に至ったが、もし、全ての投資家が同様の行動をとった場合に市場全体はどのような均衡状態になるのかを考えることにする。

市場全体で考えるときには、全ての投資家は期待収益率や分散、共分散など同一の予想をするという同質的期待の仮定を前提とする。自分も隣人も話題のセレブも皆同じ情報を入手し同じように分析し数理計画法を使ってA株とB株への投資比率を計算する。その場合には全ての投資家は投資金額の大小は異なっても接点ポートフォリオを選択するのでリスク資産の投資比率は接点ポートフォリオの投資比率で同一となる。この時に国勢調査のような形で各投資家のポートフォリオを調査して集計すれば、結局、各個人の接点ポートフォリオを集計することになる。経済全体ですべての投資家が保有するリスク資産を合計したものを市場(マーケット)ポートフォリオと定義すれば、均衡状態での市場ポートフォリオはすべての投資家が保有する接点ポートフォリオを総合計したものに等しくなる。2株式だけの世界で考えると、市場で需給が均衡して均衡価格が成立している状態では、各株式の発行済株式数×時価(均衡価格)を集計したポートフォリオの総額が市場ポートフォリオになる。

2銘柄4人投資家の仮想市場(Virtual stock market composed of 2 stocks and 4 investors)

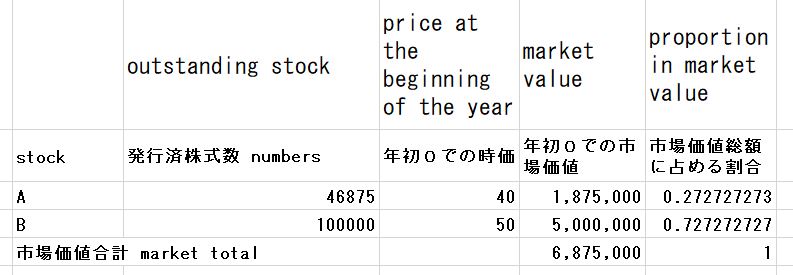

A、Bの2銘柄の株式(リスク資産)しかなく、投資家も自分、その隣人、金持ち、超金持ちの4人しかいない世界での市場ポートフォリオのイメージを表にすると以下のようになる。

年初0時点で市場で需給が均衡している状態での市場ポートフォリオは6,875,000 となる。市場ポートフォリオの銘柄別の市場価値の構成割合は

| 市場価値総額に占める割合 | |

| A | 0.272727273 |

| B | 0.727272727 |

| 合計 | 1 |

となって接点ポートフォリオの投資比率と等しくなっている。

これを投資家別のポートフォリオの内訳で見ると以下のようになる。

株式2銘柄、4人の投資家からなる仮想世界での市場(マーケット)ポートフォリオは市場価値総額で6,875,000でA株1,875,000、B株5,000,000で構成されているこの市場ポートフォリオのA株構成割合は1875000/6875000=0.27273と接点ポートフォリオのA株へと投資比率と同じになっている。

同質的予想や完全市場などの仮定の下で市場均衡が成立している場合には

均衡状態で各投資家は市場ポートフォリオの一部を保有していると考えられる。このため接点ポートフォリオと市場ポートフォリオを同義に使って説明が行われることも多い。市場ポートフォリオは集計値の性質が大きいと思われるが、各投資家の接点ポートフォリオを市場ポートフォリオと呼ぶことも多い。例えば上記の表で自分投資家は100,000の接点ポートフォリオを保有するが、市場ポートフォリオの1.5%を保有していることにもなるので、自分投資家は市場ポートフォリオを持っていると言われる。市場全体で考えるとき、市場が均衡していれば資本市場線グラフも同様のグラフとなる。そこで接点ポートフォリオを市場ポートフォリオと読み替えれば

μP=σP(μM-r)/σM+r の資本市場線で (μM-r)/σMの部分をリスクの市場価格と呼んだりする。

ファイナンスや金融経済学のテキストでは同質的予想、リスク回避的投資家、無限小の単位で取引可能といった幾つかの仮定をおいて、精緻な理論展開をして一定のモデルを導出している。非常に難解な世界に見えるので筆者は勉強したことはないが興味のある人は金融経済学(financial economics)の専門書を参照されたい。

財務入門目次へ