投資家が株式の割高・割安を識別する判断材料として関心を持っている指標の一つに株価純資産倍率(PBR price to book value

ratio)がある。

PBR(株価純資産倍率)は

PBR=株価÷1株当り純資産

で計算される。株価収益率(PER)もよく知られている指標でPER=株価÷1株当り純利益 で示されるので両者の間には以下のような関係が成り立つ。

PBR÷PER=

(株価/1株当り純資産)÷(株価/1株当り純利益)=

1株当り純利益/1株当り純資産=ROE

といった関係が導かれる。PBRの読み方としては残余利益モデルに従えば以下のような解釈ができる。企業が簿価純資産に対して株主が求める正常利益を上回る利益(つまり超過利益、残余利益ともいう)を稼得できるならばPBRは1倍以上となる。しかし残余利益(超過利益とか異常利益とも呼ばれる)を稼得できなければPBRは1を下回る状態になる。つまり経営資源である純資産が効率的に活用されていないことを表している。この点を残余利益成長モデルを使ってもう少し検討してみる。

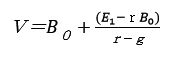

V=株式価値、

B0 =期首純資産(自己資本)、

株主資本コストr、

残余利益成長率 g

とすると

残余利益成長モデルは

で表せる。株価が理論株価Vに等しいとすれば期首時点でのPBRは上式の両辺をB0で除して計算できる。

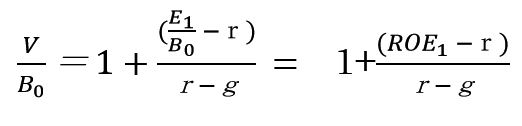

ROE=当期利益/期首自己資本で定義されるので

![]()

ROE1 - r >0

の場合

(PBRが1倍超)

つまりROEが株主資本コスト rを上回って入ればPBRは1を超える。純資産を効率的に活用して株主価値創造をもたらすと期待されていると解釈できる。

ROE1 - r =0

の場合

(PBRが1倍)

ROEが株主資本コストrに等しければPBRは1に等しくなる。株主の要求に最低限に応えているものの超過利益を生み出せそうもないので期待値は簿価純資産のままとなっている。

ROE1 - r <0

の場合

(PBRが1倍割れ)

ROEが株主資本コストrを下回ればPBRは1より小さくなる。マイナスの超過利益、つまり株主価値を減少させる状態にある。これは株主が要求する効率的な経営が期待されていない状態にある。このような状態を脱却するには ROE1

- r >0

となるようにして超過利益を生み出せるような経営に努力するしかない。成長率gを高めることも必要であるがまずは分子の正(プラス)の超過利益を生み出すことが重要となる。ROEは自社株買いなどで自己資本を減らす(つまり分母を小さくする)ことによって比率を高めることは可能である。しかし、そのために自己資本比率が低下し、逆にマーケットから財務リスクが高まったと評価されて株主資本コストが上昇し、もとのもくあみになってしまうかもしれない。株主資本コストはマーケットから要求される所与の変数であり。企業や経営者の管理可能な変数ではない点に注意すべきだろう。

PBR=1の場合は

株価は

解散価値に等しいといった解釈がされることもある。これは一つの比喩的な表現にすぎず、実際の解散価値は全く異なる可能性がある。1株当り純資産は貸借対照表から計算され、その貸借対照表やその他の計算書類は一般に公正妥当と認められた会計基準に基づいて作成されている。この財務諸表作成の根拠となっている会計基準は重要な前提の基づいて構築されている。その前提とは継続企業の公準(ゴーイングコンサーン

公準 going concern

assumption、going concern postulate)で、企業はその事業目的を達成するために永続するという前提の上に様々な会計ルールが作成され、企業はそのルールに基づき財務諸表を作成している。日本の会計基準も米国会計基準や国際会計基準もすべてgoing

concern

assumptionに基づいている。しかし、何らかの事情で企業を解散するような場合は継続企業の前提が崩れてしまった状態にあり、全く別のルールで計算書類を作成し解散価値を求めることになる。これは継続企業を前提とした純資産価値の計算の土俵とは全く異なる土俵にある点に注意すべきであろう。