米国では2019年から新しいリース会計基準ASC842がプライベート会社まで含めて適用されることになった。この新会計基準では新たなレバレッジドリースについて貸し手側は特別な会計処理をせずに、直接金融型あるいは販売型またはオペレーティングリースのいずれかに分類してそれぞれ会計処理することになった。なおASC842が発効する以前に存在していたレバレッジドリースについては従前通りの会計処理を認めている。また企業結合などで取得した既存のレバレッジドリースについても従前通りの会計処理を続けることができるが、新基準発効後に既存のレバレッジドリースを修正したときには直接金融型、販売型、オペレーティングリースのいずれかに分類して会計処理される。米国税制の加速償却、投資税額控除、法人税率引き下げなどの変化のために貸し手サイドも節税効果を生かしにくくなったことや投資家にとっても魅力が薄れてきた事情が反映されていると言われている。しかし米国の税制が将来また変わってくれば新しい形のレバレッジドリースも見直されてくるかもしれないので、税制の変化をどのように収益化するかといった一つのケーススタディあるいは頭の体操として知っておくことは意味があると思われる。

1.貸し手から見たリースの分類

この4つの条件のどれか一つを満たせば、借り手の方ではキャピタル・リースに分類される。貸し手にとっては、ここでキャピタルリースに分類された場合で、しかも次の2条件すべてを満たすと直接金融型リース(Direct financing lease)か又は販売型リース(Sales-type lease)に分類される。

その2条件とは

(1)最低リース料の回収可能性が合理的に予測可能であること。

(2)貸し手が負担するコストに関して重大な不確実性がないこと。

借り手側でキャピタル・リースに分類されない場合やキャピタル・リース に分類されても上記の2条件のいずれかを満たさなければ、貸し手ではオペレーティングリースに分類される。

ここで、直接金融型リース(Direct financing lease)のうち、

(1)少なくとも、借り手、長期債権者、貸し手の3当事者がいること。

(2)長期債権者はリース資産に対してのみ償還請求権を持つノンリコースタイプの貸付を貸し手に行い、しかも十分なレバレッジ効果を与えていること。

(3)貸し手の純投資は初期のうちは減少し、後期には増加すること。

上記の3条件のすべてを満たすとレバレッジドリースに分類される。つまりレバレッジドリースは直接金融型リースの特殊な形態といえる。

このレバレッジドリースはMACRSの税金上のメリットを利用できない借り手にとっては魅力があり、また経済的耐用年数が長期にわたる大規模設備のファイナンス需要に応えるものである。資産所有者にとっても少ない自己資金と多額の借入金によるレバレッジ効果で高い投資利益率を達成することができる。

2.貸し手の会計処理

レバレッジドリースは貸し手が少ない自己資金と多額の借入金によりリース物件を購入して借り手にリースしてリース料を受け取る。貸し手はリース収益から借入金利息や借入金元本などを返済し、その残余が貸し手の投資収益となる。しかし、レバレッジドリースの場合は貸し手は未収リース料と借入金を両建てで計上するのではなく、未収債権と借入金および繰延未実現利益のネットの金額でレバレッジドリース投資として記録することになっている。会計処理はネットの投資額に対して内部利益率を使って収益を計上する。しかし、レバレッジドリースの場合はキャッシュフローのパターンが特異であり投資残高もリース期間の初期のうちは減少していき、やがてマイナス残高となり後半になってプラスに転じてその後増加し始めるので、どのようにして会計上の利益をリース期間に配分し計上していくかが大きな問題となる。

通常は投下資本に対して獲得したキャッシュフローから内部利益率(IRR)を計算すればよいが、レバレッジドリースの場合はネットの投資額がプラスの時期とマイナスに時期の局面ごとに区分して収益を認識する方法がとられている。

3.レバレッジドリースの設例

ここで設例でレバレッジドリースの特異性を検討することにする。

貸し手(リース会社)は次のようなレバレッジドリースを契約した。

| 資産取得価額 | 1,000,000 | 千円 | |

| リース 期間 | 15 | 年 | |

| 見積残価 | 100,000 | ||

| 投下自己資本 | 300,000 | ||

| 借入金 | 700,000 | 15 年元利 均等返済 | |

| 利子率 | 10% | ||

| 年間元利支払額 | 92,032 | ||

| 年間 リース 料 | 120,000 | ||

| 税率 | 40.0% | ||

リース物件を1,000,000千円で取得してリース料収入を毎年末に120,000千円受け取る。

リース物件は自己資金300,000千円と借入金700,000千円で購入する。

従って、貸し手の最初の投資額は300,000千円となる。

リース物件の減価償却は7年のMACRSが適用される。

リース期間のキャッシュフローを表にすると次のようになる。

表1

この表1では計算の単純化のため課税所得がマイナスの時は支払税金もマイナスとなり(つまり、現金で直ちに還付される)と仮定している。FAS13のappendix E でも同様の仮定をしている。

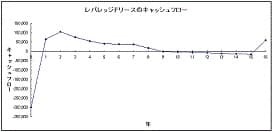

この表1でキャッシュフローの推移を見ると、1年目から8年目まではプラスで9年目から15年目はマイナスとなり最終年で残価を回収してプラスとなっている。これは、リース期間の初期のうちは減価償却費の節税効果が大きいためキャッシュフローもプラスとなっており、減価償却費が少なくなるにつれてキャッシュフローも減少している。後半には借入金元本部分の支払の割合が大きくなり節税効果も無くなるのでキャッシュフローはマイナスのなる。最終年はリース物件を売却して見積残価を回収するのでキャッシュフローは大幅なプラスに転じている。このレバレッジドリースでは貸し手にとっては自己資本300,000千円を投資してリース期間を通じて投下資本のほかに131,715千円を回収したことを示している。

これをグラフにすれば

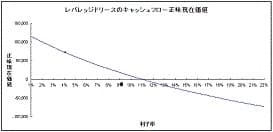

このキャッシュフローの正味現在価値と利子率(割引率)との関係をグラフにすると

上記のグラフから判断すると、X軸との交点が一つなので、このレバレッジドリースの内部利益率(IRR)は単一であり、複数ではないと判断できる。

このレバレッジドリースのIRRを計算すると11.04%となり丁度グラフでも11%近辺でX軸と交差していることが解る。

貸し手は IRR = 11.04% の時に当初の300,000千円の投下資本をどの様に回収し、また会計上の利益を上げていったかを見るために毎年のキャッシュフローを分解してみると次のような表となる。この分解は単純で、1年目は期初の投資残高300,000×11.04%=33,131の利益で、差額の65,088-33,131=31,957が投下資本の回収となる。従って2年目期初の投資残高は300,000-31,957=268,043で、2年目の投資利益は268,043×11.04%=29,602となる。以下同様の計算を逐次することで表2ができる。

表2

表2を見ると9年目から12年目までは期初の投資残高がマイナスとなっており、利益もマイナスとなっている。これは9年目の初めに貸し手がこのリース債権を第三者に売却しようとするとその価値は-10,860千円であることを意味する。このような債権を買う投資家は誰もいないので貸し手はどうしても債権を売ろうとすれば10,860千円の補助金を支払わなければならないことを意味する。

リース期間全体を通してみれば131,715千円の利益を生んで、投資元本も回収しているが、投資残高に応じて利益を計上すると9年目から12年目はマイナスの利益となっている。そこでFAS13では期初のネットの投資残高がプラスの時に利益を計上しマイナスの時には利益はゼロとするような修正IRRによる利益計上を認めており多くのレバレッジドリースはそれに従って会計処理している。

毎年のキャッシュフローは変わらないが修正IRRを使うことで131,715千円の利益の期間配分が変わってくる。この修正IRRを計算すると表3のようになる。

表3

ここでは9年目から12年目までは期初の投資残高がマイナスのときはゼロの利益を計上しキャッシュフローはマイナスの投資残高の回復に充当されている。

この修正IRRを計算すると10.88%となり、通常のIRR11.04%よりも低くなっている。

IRRとMPM(修正IRR)による会計上の利益を比較すると次のようなグラフとなる。

修正IRRによる会計上の利益を税引前利益と税金費用に分解すると次のようになる。

表4

これは表2の会計上の利益の合計の131,715と各年の会計上の利益で表1の税引前利益合計の219,525を比例按分して計算している。例えば第1年目では32,640÷131,715×219,525=54,399(端数処理により若干の差異は生ずる)。

税金費用も同様にして表2の会計上の利益の合計の131,715と各年の会計上の利益で表1の税金合計87,810を比例按分して計算する。

貸し手では表1、表3、表4のデータに基づいて会計処理を行う。

4.貸し手(所有者)から見たレバレッジドリースのリスク

レバレッジドリースは通常は長期間となるので、キャッシュフローが当初に予定していた通りのパターンから乖離してくるとIRRは予定と大きく異なる可能性が高い。キャッシュフローのパターンが変わる要因としては最終期の残価の回収価額の不確実性もあるが、レバレッジドリースでは税率変化の影響も大きい。

レバレッジドリースの会社や匿名組合などに出資する投資家(すなわち、持分所有者)の立場からすると、キャッシュフローの特異性を認識して事前にリスクとリターンの関係をシミュレーション手法などで十分に分析しておく必要がある。リース期間中に税制が変わり予定していた税率と大きな差異が生じた場合には投資利回りも変わってくる。単純に、リース期間初期のうちには節税効果があるというだけでレバレッジドリースに投資するのではなく、レバレッジドリースの契約書で税率変化の場合にはどのような調整条項が規定されているかなど内容をよく検討しておかなければならない。

5.レバレッジドリースの料率決定(pricing)

レバレッジドリースの仕組みでは、貸し手の利益の源泉は主として次のようなものとなる。

(1)投資利益率と調達資金コストとのスプレッド

(2)MACRSのような税法上の加速償却の節税効果

(3)残価の回収額

これらの利益源泉は通常のリースと同様であるが、レバレッジドリースの場合は加速償却の節税効果や投資税額控除の特例などが大きな要素となっている。レバレッジドリースではこのように税制や税率の占める重要性が特に大きい点に特徴がある。15年、20年を超えるようなリース期間中には税率が上がったり、または下がったりする時期があると予想される。加速償却の節税効果が大きい時期に税率が上がれば貸し手の利益率は当初の予定利回りよりも良くなり貸し手に有利となる。逆に減価償却の節税効果ほとんどなく、また借入金の利子負担も少ないリース期間後期に税率が上がれば貸し手の利回りは大幅に悪化するので、貸し手にとってはこのような場合にはリース料率を引き上げる特約をしたいと考える。しかし、借り手の立場では逆に予定よりも節税効果が出て貸して側で利益率が上がっている場合にはリース料を下げる特約をしてほしいということになる。このように税率の変動があった場合に貸し手と借り手の間でどのような利害調整をするかが重要な問題となってくる。

リース料は将来の税制や税率の変化をどのように予測し、また予定税率と乖離した場合の当事者間の調整方法などに大きく依存する。オプションの世界ではブラック・ショールズモデルがプライシングモデルとして定着しているが、レバレッジドリースでは確立されたプライシングモデルはまだ登場していないので、税率変化に対する感度分析や確率モデルによるシミュレーションなど多様な手法を使ってプライシングが行われている。