EGARCH(1,1) rugarchによる簡単な計算例

This presents egarch(1,1) model using simple R code examples.

options(warn=1,messages=1)

suppressPackageStartupMessages(library(rugarch))

suppressPackageStartupMessages(library(MASS))

##パッケージMASSに含まれているSP500の収益率の

#データを使う

ret<-ts(SP500)

##rugarchでegarch(1,1)モデルを推定する#EGARCHボラティリティモデ

#ルをパッケージ rugarch

#を使って推定してみる。詳しい使い方については

#Introduction to the rugarch package (Version 1.3-8)

# Alexios Ghalanos に書かれている。cran.r-project.orgの

#Vignettesnで読めるようになっている。

# https://cran.r-project.org/web/packages/rugarch/Vignettes

#推定作業はrugarchの指示通りにRコードを記述すれば容易に

#計算結果だけでなく関連する各種のグラフもoutputしてくれるが

#が、egarchによる推定結果の読み方で注意すべきと思われる点を

#まとめてみた。rugarchでのegarchには以下のような特徴が見られる。

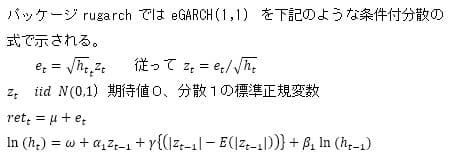

#ここで注目すべきは、この条件付分散の式に(標準正規変数の絶対値)

#の 期待値が組み込まれている点である。絶対値を利用して悪いニュース

#は良いニュースよりもボラティリティを増幅さすという非対称性を

#モデル化しようとしている。

egarchspec <- ugarchspec(variance.model=list(model="eGARCH",

garchOrder=c(1,1)),

mean.model=list(armaOrder=c(0,0)),

distribution.model="norm")

egarchfit <- ugarchfit(spec=egarchspec, data=ret)

#

#

#

egarchfit@fit$matcoef

#各係数の推定値は以下のようになる。

## Estimate Std. Error t value Pr(>|t|)

## mu 3.278995e-02 0.011463333 2.860420538 4.230796e-03

## omega -1.182441e-05 0.002252076 -0.005250451 9.958108e-01

## alpha1 -8.274741e-02 0.010288179 -8.042960453 8.881784e-16

## beta1 9.822487e-01 0.002156778 455.424079226 0.000000e+00

## gamma1 1.260175e-01 0.012893593 9.773653326 0.000000e+00

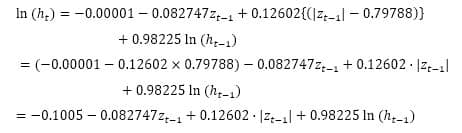

# μ= 0.0327 ω= -0.00001 α=-0.0827 β=0.9822 γ=0.126

#と推定されている。

rhat <- egarchfit@fit$fitted.values

plot.ts(rhat,ylim=c(-0.2,0.2))

#収益率のグラフはretの平均値0.0327で一定となっている。

hhat <- ts(egarchfit@fit$sigma^2)

#

par(mfrow=c(2,1))

plot.ts(hhat)

plot.ts(ret)

# 収益率が大きなマイナスになった時には大きなプラスの収益率の時よりも

# 相対的にボラティリティが大きくなる傾向が見られる。

par(mfrow=c(1,1))

#

#

plot(egarchfit,which="all")

##

## please wait...calculating quantiles...

#そこで、先ほど得た係数の推定値を入れて条件付分散式を表すと以下のようになる。

ここで注意を要するのは、この条件付分散の式には(標準正規変数の絶対値)

の期待値E(|z(t-1) |)が組み込まれている点である。 E(|z_(t-1) |)はおおよそ

0.79788 という定数になるため、上式を整理しながら書き換えると

Rugarch以外のパッケージや他の統計ソフトで、もし条件付分散式を

として定数項をω一本にまとめて推定して outputするような場合にはrugarchに

よるoutputと定数項の数値が(0.79788×λ) だけ 差異が出てくる。

ここの例では

もちろん式を整理すれば最終的には大体同じような結果を得られると思う。

ソフトによっては αやγについても条件付分散式の算式が異なると係数の

推定値も異なってくるので使用 しているソフトがどのような条件付分散式を

前提としているか確かめておく必要があるだろう。少し蛇足になるが

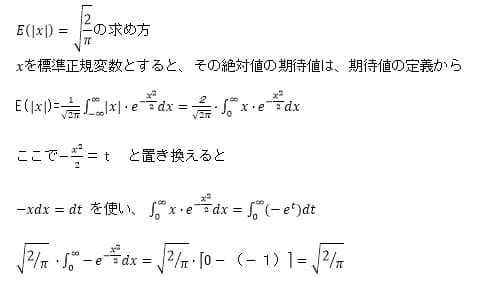

(標準正規変数の絶対値)の期待値の計算について簡単にまとめてみる。

標準正規変数の絶対値を利用して悪いニュースは良いニュースよりも

ボラティリティを増幅さすという非対称性をモデル化されている点を確かめ

ておく。

egarch(1,1)の条件付分散式は

だったので

z(t-1)がプラスのショック効果よりもマイナスのショック効果が大きく作用する

モデルとなっている。。z(t-1)のショックがプラスとマイナスのケースに分けて

表示すれば以下のようになる。

指数関数表示にすれば