-

ホーム

-

財務入門 目次

-

モディリアーニとミラー

モディリアーニとミラー(MM)の定理

モディリアーニとミラーの第1命題

税金の存在しない世界で、次のような2社を仮想する。 U社は株式だけで資金調達している会社

L社は株式と社債から資金調達している会社 U社の発行済株式数は400株で株価は20円とする。

L社は発行済株式数は200株で株価は20円、社債の時価は4000円で利子率は10%とする。 U社とL社2社ともに期待営業利益は1200円とする。

企業価値=株式の市場価値+負債の市場価値 なので、

U社の企業価値=20円×400=8000

L社の企業価値=20円×200+4000=8000

従って、企業価値は2社ともに8000円で等しくなる。

MMは資本市場は完全であると仮定しているので企業価値に差があれば直ちに裁定取引が行われ、結局、2社の企業価値は等しくなると証明した。

例えば、次の2つの投資戦略を考える。

第1の戦略 L社の株を100株買う。投資家の投資資金は100×20円=2000円。

第2の戦略 投資家自らが銀行借入で2000円調達し、自己資金2000円と合わせてU社の株を200株買う。

税金の存在しない世界では、U社とL社の予想経営成績を表にすると次のようになる。

|

|

U社

|

L社

|

|

営業利益

|

1200

|

1200

|

|

支払利息

|

0

|

400

|

|

純利益

|

1200

|

800

|

|

1株該り利益

|

3

|

2

|

ここで2社の純利益がすべて配当されるとすれば各戦略の投資成果は次のようになる。

|

|

第1の戦略

|

第2の戦略

|

|

受取配当金

|

400(200×2)

|

600(3×200)

|

|

支払利息

|

0

|

200 (2000×10%)

|

|

投資利益

|

400

|

400

|

もしL社の株価が25とすると第Ⅰの戦略では2500の投下資金が必要となり、第2の戦略よりも必要資金が多くなる。しかも投資利益はどちらも400円なので投資家にとっては第2の戦略を選択することになる。結局、投資家にとって2つの戦略の投資利益率が等しくなるように裁定取引が行われ、そこでL社の株価は下がり、U社の株価は上がり、2社の企業価値が等しいところで均衡する。そこでは第1の戦略と第2の戦略の優劣に差が無くなる。

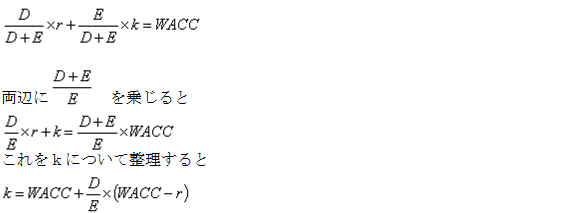

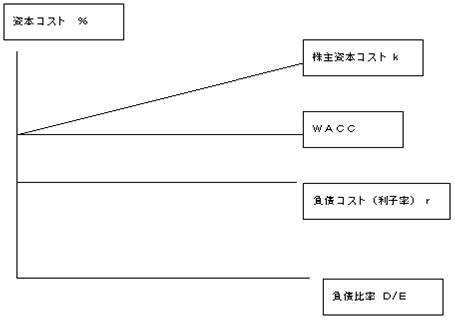

MMの命題2

株主資本コストと利子率つまり負債コストを加重平均した企業の総合資本コストは加重平均資本コスト(WACC)と呼ばれる。ここで、株主資本コストは切片がWACCで傾きが(WACC-負債コスト)となる一次式で表すことができる。

負債コストをr、株主資本コストをk、負債をD、株主資本をEとすると 加重平均資本コストWACCは以下のようになる。

負債が増加すれば企業のリスクが高まるので株主資本コストは増加することを表している。

L社とU社では税金が存在しないと仮定しているからL社の純利益は800円でU社の純利益は1200円となる。株主資本コストはL社が800/4000=20%でU社が1200÷8000=15%となる。WACCはU社が

1200÷8000=15%、L社が4000/8000×10%+20%×4000/8000=15%となる。

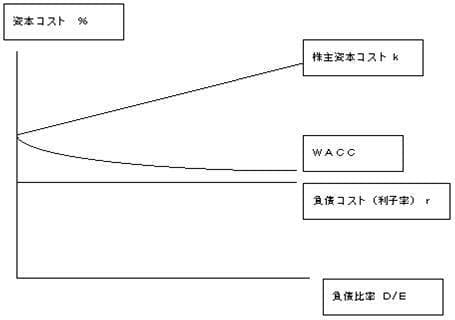

MMはその後の論文で、税金が存在する場合には企業価値は資本構成に依存することを認めた。前の2社で税金が存在し税率は50%と仮定する。このとき、負債のあるL社の企業価値のほうが、負債のないU社の企業価値よりも大きくなる。つまり負債の節税効果分だけ大きくなる。

税金が存在し税率が50%とすると、負債のあるL社の企業価値のほうが、負債のないU社の企業価値よりも利子費用の節税効果分だけ大きくなる。税率が50%の場合U社の生み出すキャッシュフローは600円となるがL社の生み出すキャッシュフローは債権者に対して支払利息として400支払い、株主に対しては税引き後利益で400のキャッシュフローを生み出しており、L社全体としては債権者と株主に合計で800のキャッシュフローを生み出している。これは、U社のキャッシュフローよりも200だけ大きい。

負債の節税効果は負債があれば確実に負債×利子率×税率のキャッシュフローを確実に生む。これを負債コストで割り引いて現在価値を計算すれば4000×10%×50%÷10%=2000円となる。L社の企業価値はU社よりもこの節税効果の現在価値だけ大きくなっている。

税金がある場合のL社の株主資本コストを計算すると、負債のないU社の株主資本コストが15%であったからU社の企業価値は4000円となる。L社の企業価値はこれよりも節税効果分だけ大きいので4000+2000=6000円となる。L社の企業価値が6000円で株主への配当が400円となるので、そこから株主資本コストを逆算すると、

負債価値4000+配当400/x=6000 x=20%

税金が存在する場合のMMの命題2では株主資本コストは負債比率が高まるに伴って上昇することになる。

つまり、税金が存在する場合のMMの命題2では株主資本コストは負債比率が高まるに伴って上昇することが示されている。

なお、表計算ソフト、エクセル(EXCEL)を使って

MM第2命題の法人税が存在する事例について MM第2命題(法人税あり)とWACCの関係を簡単な数値例で探究 で少し詳しく検討している。 MMの命題2に関する議論

税金が存在するとMMの命題2では負債を利用すればするほど企業価値が高まるということになるが、現実にはあり得ない話なので、いくつかの仮説が発表されている。

節税効果と倒産コストのトレードオフ理論

税金が存在するとMMの命題では負債を利用すればするほど企業価値が高まるということになが、負債がが大きくなればなるほど倒産コストも高まり、結局のところ、負債の節税効果と倒産コストとのトレードオフの関係で負債の水準が決まってくるという説がある。この説によれば企業は無限に負債を増やすような財務政策はとれないことになる。

税金が存在する場合のMM命題では負債利用度が大きいほど節税効果のために企業価値が高まることになるが、負債利用度が高まりレバレッジが過大となると倒産コストが大きくなる。結局、最適な負債水準は限界節税効果と限界倒産コストが等しくなる点で決まり、その点で企業価値が最大となるといえる。これを節税効果と倒産コストのトレードオフ理論いう。トレードオフ理論では負債の節税効果と倒産コストのバランスを考えるので、安全性の高い有形固定資産を多く持ち高収益で課税所得の大きい企業は負債利用度を高めることが合理的とされる。逆に、安全性の低い無形資産が多く収益性の低い企業は負債の利用を抑えて、株式発行による資金調達が合理的と考える。しかし、実際の企業を観察すると優良な資産を持ち高収益の企業で負債比率は非常に低く、負債の節税効果を利用していないケースも見られる。このような現象を説明するために考えられた仮設の一つとしてペッキングオーダー仮設がある。

ペッキングオーダ仮説 (Pecking-order theory)

経営者は、外部の投資家より企業について詳しい情報を持っているという、情報の非対称性が存在する。経営者は増資をする場合に、株価が割安と判断すれば新株発行は不利なので実行せず、適正な株価かそれ以上の割高な時にだけ株式を発行しようとする。逆に、投資家の立場からは自分の大切な資金を投資して損するようなことは避けたいので、投資家は経営者の行動をよく観察し、経営者が新株発行をするのであれば、経営者にとって有利、つまり割高なときだろう判断して、株式購入と手控えるので株価は下落する。互いにポーカーゲームをしているかのように相手の出方を疑い深く慎重に観察することになる。そこで、経営者はこのような事態を避けるために、まず内部留保の利用を考える。内部留保であれば債権者にも株主にも予断を与えることなく自由にプロジェクト投資が実行できる。充分な内部留保がない場合には不足分を負債により資金調達しようとする。債権者にとっては倒産リスクが低いと思えば、確実に利息収入を得られる社債投資には応じやすい。そこで経営者は内部留保の次の手段としては、社債のような負債で資金調達しようとする。社債の発行して負債の発行限度に達すれば、最後の手段として新株発行を行う。これをペッキングオーダ仮説という。この説はコーポ-レートファイナンスのテキストで有名なマイヤーズ(Stewart.C.Myers)によりJournal

of Finance(July 1984) "The capital Structure

Puzzle"で提起された。この仮説によれば企業はその資金調達に関し内部資金、負債と株式発行とでは無差別ではなく、まず内部留保が優先され、内部資金では投資をまかなえない場合に負債で調達し、さらに負債調達でも資金が不足するときに新株発行によるとされている。また負債調達に関しては、銀行借入の方が社債など資本市場からの調達よりも優先されるとしている。その理由の一つとしては、起債には一定の時間を要し必ずしもタイムリーに資金を調達できないという取引コストが存在することなどがあげられている。高収益の企業は多くのキャッシュフローを生み出せるので外部資金に依存する必要が低く負債量も低いといわれている。経営者としては将来の有利なプロジェクト投資に備えた資金として内部留保を重視し、現預金、市場性の高い有価証券で手許資金を潤沢にしておこうとする傾向があるといわれており、逆に、あまりにも過剰な手許資金があると不必要で無駄な投資(例えば過度に豪華な自社ビル建設)につながりやすいともいわれている。

財務入門目次へ